匈牙利,中国新造车的欧洲前哨站

关注并标星电动星球News

每天打卡阅读

更深刻理解汽车产业变革

————————

出品:电动星球News

作者:鲤鱼、毓肥

2023 年,中国汽车出口以 491 万辆的成绩,跃居世界第一。

进入 2024,我们讨论中国汽车出海的时候,议题已经不是「能不能」、「要不要」,而是「能卖多少」。

如果说东南亚、南美和俄罗斯,已经彻底对中国汽车敞开大门,那么汽车工业的发源地欧洲,则还处在建立信任的磨合期。

在此期间,我们发现,有一个欧洲国家,正希望借助冉冉升起的中国电动汽车工业,实现汽车制造能力的新旧更迭。

它是匈牙利。

燃油车时代,全球过半的零部件供应商在匈牙利设厂,汽车也成为该国的支柱性产业;新能源汽车时代,中国各大动力电池企业宁德时代、比亚迪、蜂巢能源等赴匈设电池厂,造车新势力蔚来首个海外工厂宣布落户匈牙利。

匈牙利如何成为汽车工业的关键一环?匈牙利又为何在燃油与新能源时代都呈现出兵家要地的气质?

今天,我们来看看匈牙利的转型底气,以及从中一探中国新造车出海的发展现状。

一、欧洲汽车制造中心

欧盟的两位「老大哥」德国和法国,一个以严谨著称,一个以浪漫闻名,若提起这两个气质迥异的国家之间,有何相同之处,答案必然有其发达的汽车行业。

相较于群星闪耀的中、西欧,地处东欧的匈牙利,其知名度与光芒,远不如前两者。

然而,匈牙利完全算得上是欧洲汽车行业背后的推手之一。

「积土成山,非斯须之作」,匈牙利造车,已有超百年历史。

进入 20 世纪,汽车工业像是一条线索,贯穿了美日欧汽车工业的蓬勃发展进程,在这个时期,福特、大众、奔驰等品牌发芽并成长为参天大树。

这一时期,匈牙利脱离奥匈帝国后,也开始发展汽车工业。只是,受到时代背景的影响,匈牙利汽车行业以公共汽车和重型车辆的生产为主,其销售对象也围绕与苏友好国家开展,乘用车方面并未得到很好的发展。

1990 年后,世界政治格局发生巨变,匈牙利汽车行业对东欧集团的销售急剧下降。

犹如温室中的花朵突然暴露在无保护的环境下,匈牙利汽车行业的企业,由于前几十年缺乏发展,他们的竞争力远不如其他西方国家。冲击之下,原本作为主要企业之一的 Ikarus、Rába、Uhri 等企业皆面临不同程度的危机,甚至不少供应商破产。

匈牙利汽车行业需要寻找出路,低技术含量的无奈下,他们转向了零部件生产,对相关产业进行大量投资,少数在动荡中能够适应下来的供应商成为匈牙利汽车行业的支柱。

随着苏联的解体,美日欧的汽车企业开始重新看待匈牙利,其中以欧洲为甚。

1990 年代,博世、大陆、舍弗勒、采埃孚等零部件供应商入驻匈牙利,奔驰、奥迪、铃木等整车企业也开始在匈牙利进行投入。

2005-2015 年这十年间,匈牙利汽车行业的产值翻了一番。

这些企业选择匈牙利的原因,有多个角度的解释:地理上,匈牙利地处欧洲偏中心位置,触达欧亚;成本上,匈牙利 2021 年的平均税前工资 43.9 万福林(约 1313.9 美元),税后 29.2 万福林(约 874 美元),作为欧洲发达国家,劳动力成本不高;风险上,它是欧盟国家,同时对华相对友好,地缘政治相对稳定。

大量的绿地投资,为匈牙利的汽车行业注入大量的资金与活力,使其成为匈牙利支柱性产业。

根据中国驻匈牙利大使馆经济商务处的调研,2019 年,匈牙利汽车制造业年增长率达 9.8%,贡献了匈牙利制造业产值的 29%,这部分产值中,有 90.9% 的产值面向出口,占该国出口总额的 1/5。

截至 2021 年 3 月,全球最大的 20 家一级汽车供应商,有 14 家落户匈牙利,全球最大的 100 家汽车零部件供应商有一半在匈牙利建有厂房。

到 2019 年年底,匈牙利汽车及零部件供应企业超 740 家,而这,仅是其直接服务的企业数量。

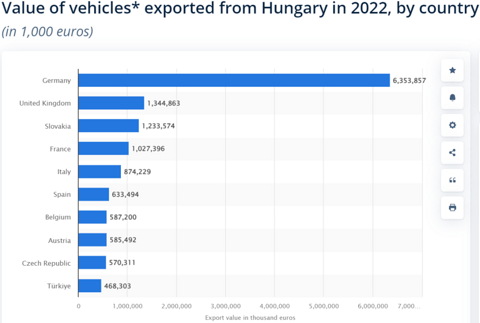

仅从整车生产与出口来看,CEIC 与 Statista 数据显示,2022 年,匈牙利生产了 44.17 万辆新车,其中汽车出口额 209.68 亿欧元,创历史新高。

这 209.68 亿欧元里,有 63.58 亿欧元来自德国,其次为英国(13.45 亿欧元)、斯洛伐克(12.34 亿欧元)、法国(10.27 亿欧元)、意大利(8.74 亿欧元)。

与德国汽车行业的密切联系,也让它和奥地利、捷克、斯洛伐克一同被称为德国经济的「后花园」。

而 2022 年,匈牙利的 GDP 为 66.4 万亿福林(约 1735.7 亿欧元),汽车出口的价值量占其 GDP 超 1/8。

在这背后,匈牙利汽车工业的低技术含量影响深远。据调查,车企对匈牙利的投资多为内燃机、变速器生产,以及组装,国外有文献表示,相关行业的专家们「普遍认为匈牙利汽车工业只是原始设备制造商的装配车间」。

尽管奥迪与 Rába 的工厂除发动机生产和整车组装外,还参与发动机与车辆的开发,供应链也相对完整,但对匈牙利而言,这远远不够。

在全球汽车市场向着新能源汽车转型的当下,匈牙利感受到了其汽车行业前景的危机,紧跟时代进行转型的步伐不能落下。与此同时,匈牙利希望汽车行业能从「匈牙利制造」转变为「匈牙利发明」时代。

综合条件之下,他们的目光瞄准了中国车企。

二、借中国之力的转型?

新能源汽车时代,如果说以色列是中国车企开启欧洲销售的重要战略地点,那么匈牙利便是中国车企落地欧洲产能的桥头堡。

首先是电动汽车的成本核心——动力电池行业。

在过去的几年时间里,宁德时代、欣旺达、中创新航、蜂巢能源等动力电池企业纷纷赴匈投资。2023 年 12 月 22 日,比亚迪宣布将在匈牙利建设新能源乘用车生产基地。而动力电池厂商之外,蔚来的充换电设施生产工厂也落子匈牙利。

这些企业中,比亚迪的投资率先引发关注。

比亚迪对匈牙利工厂的投资金额未出,但匈牙利外交和贸易部长 Péter Szijjártó 暗示,这项投资将成为该国经济史上最大的投资之一。

作为参考,作为全球最大动力电池厂商,宁德时代在匈牙利德布勒森电池厂的投资金额为 73.4 亿欧元,这一项目在当时也曾被认为是「匈牙利有史以来最大的外商投资项目」。

动力电池厂商纷纷落地匈牙利,背后是匈牙利政府的优惠政策推动。

2016 年,匈牙利的汽油车生产总量达 52.65 万辆这一「顶峰时刻」时,匈牙利政府就制定了电动车发展规划,要求大幅提升电动车产量,并通过制定法律法规推动充电基础设施不断完善。

到了 2023 年年末,匈牙利继续加码电动车,宣布将实施一项价值 600 亿福林的电动车补贴计划,用于推广与普及电动车。

在未来两年半,政府将投资 300 亿福林建设 170 个大容量充电站,另外 300 亿福林则为购买电动汽车、小型电动货车或电动皮卡车的独资企业、共享汽车公司和出租车司机群体等提供补贴。

该国政府通过税收抵免、资金补贴、土地优惠政策等,为外资企业创造投资环境。

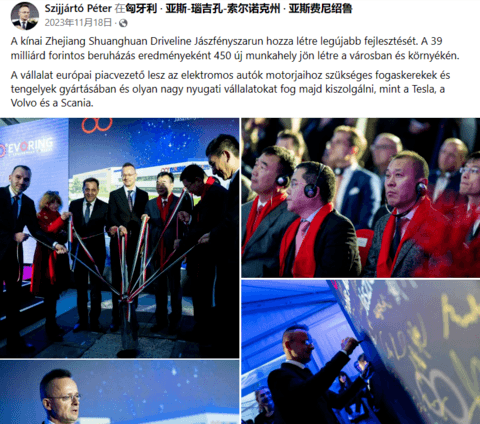

对于中国汽车行业的到来,Péter Szijjártó 在浙江传动宣布投资 390 亿福林(约 1.03 亿欧元)在匈建设电动车零部件厂时曾表示,浙江传动供货特斯拉、沃尔沃等西方大企业,「由此可见,欧洲政客关于中国和欧洲经济脱钩的必要性的言论是多么愚蠢,而且可能有害」。

「与中国合作不是危险,与中国缺乏合作才是危险。」他随后补充道。

在中欧博弈与合作并存的大背景下,既是欧盟成员国,又向来对华友好的匈牙利,对于老牌车企云集的欧洲,和渴望将新能源汽车企业推向全球的中国,是一个稳妥的选择。

仅仅是匈牙利对华友好并不能成为中国车企赴匈的有力支撑,更为深层的原因,是匈牙利在「一带一路」规划中的作用。

匈牙利是第一个加入「一带一路」倡议的欧洲国家,时间是 2015 年,早在 2011 年,匈牙利便是第一个与中国建立中欧人民币清算体系、发行人民币债券的中东欧国家。中匈双方有着良好的合作基础。

作为欧洲中转站,匈牙利成为中欧班列的重要枢纽,疫情期间,中匈贸易往来逆势上涨超 14%,开往匈牙利的中欧班列同比增长超 300%,中国超越德国成为匈牙利最大的贸易合作伙伴。

或许在中国车企眼中,更为重要的是匈塞铁路。该铁路全长 341.7km,途经塞尔维亚(183.1km)、匈牙利(158.6km),两国首都之间旅行时间缩短至 3 小时。

再看「一带一路」倡议东南欧方向的示意图,从南到北,途经希腊、马其顿、塞尔维亚、匈牙利四国,即便保加利亚替换下马其顿,都不能替代匈牙利对中国相关行业「杀入」欧洲腹地的重要程度。

中国这些年来对「一带一路」建设的看重有目共睹,未来大量资金的投入将会为「一带一路」东南欧方向的四个国家带来大批配套项目建设。

中匈双方关系稳定、匈牙利有一定基础的汽车产业与相对低廉的劳动力成本、匈牙利对外资与电动车投资的鼓励、匈牙利之于「一带一路」倡议的意义等,吸引了中国新能源汽车相关产业的到来。

三、结尾

每一次产业转型,都会催生出城市新星,比如底特律,比如合肥。

匈牙利作为传统汽车工业大国,迎来了中国新造车的合作潮流,这背后既是匈牙利的积极转型,也是中国汽车工业寻求全球影响力的结果。

不过现在就说胜利还为时尚早,对双方而言皆是如此。

匈牙利不想再仅仅作为汽车行业领头羊的简单制造基地,他们更想借新能源汽车发展的春风,从「加工厂」彻底转变为「研发院」,用 Péter Szijjártó 的话来说,就是匈牙利现在有「很好的机会进入研发基地的第二阶段」。

中国新能源汽车企业可能就是那个落脚点,但是否会从燃油汽车时代的「加工厂」,变为新能源汽车时代的「加工厂」,我们暂时看不到答案。

同样的,中国新能源汽车企业近年来的势能初显,让不少人看到了中国汽车行业成为新时代领头羊的可能,和这同时存在的,是丰田、大众等传统燃油车企的 2023 年销量又创新高。

中国新能源汽车行业未来会怎样发展?匈牙利真的能如愿成为中国新能源汽车行业攻入欧洲腹地的桥头堡吗?

时间会告诉我们答案。

(完)