速腾聚创Q1财报:毛利转正,车载业务同比增长542%

今年1月在港交所挂牌的速腾聚创发布了上市后首份季度财报。

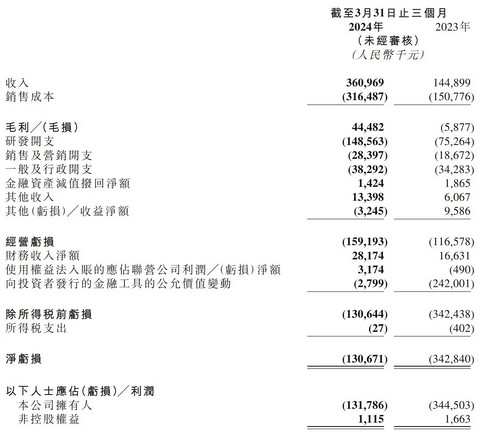

5月20日晚间,作为激光雷达领域头部的制造商,速腾聚创率先发布了2024年第一季度财报(以下简称Q1财报)。数据显示,速腾聚创Q1实现营收人民币3.6亿元,相比上年同期的1.4亿元大涨149.1%;净亏损录得1.3亿元,同比减少61.8%,相比上年同期亏损情况收窄明显;经调整净亏损(非国际财务报告准则计量)录得8410万元,相较上年同期经调整净亏损9500万元同比收窄11.5%。

最让速腾聚创兴奋的业绩表现是,其在一季度录得毛利4448.2万元,相比去年同期录得毛损587.7万元,同比扭亏为盈。与此同时,Q1的毛利率也大幅提升至12.3%,而上年同期的毛损率为4.1%。这意味着,速腾聚创已经摸到了盈利的门槛,再往前迈一步就能摘得正向净利的果子,摆脱长久以来的亏损标签。

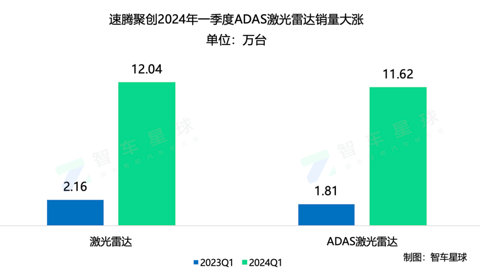

速腾聚创业绩向好的支撑自然是其主业务激光雷达的超预期贡献。财报数据显示,速腾聚创一季度实现激光雷达产品总销量约12.04万台,同比大增457.4%,其中应用于ADAS领域的激光雷达产品销量约11.62万台,同比增长545.6%。

速腾聚创ADSA激光雷达2024年Q1与2023年Q1销量对比

速腾聚创ADSA激光雷达2024年Q1与2023年Q1销量对比

速腾聚创第一季度来自销售产品的收入约3.5亿元,其中ADAS激光雷达的销售收入同比提升327%至3.1亿元,占销售总收入的88.6%,占公司总营收的86.1%。

车市价格战白热化叠加车企的降本需求,让激光雷达的价格不断走低,速腾聚创的季报也体现了这一点。财报显示,速腾聚创销售的ADAS激光雷达产品,其平均单价由2023年第一季度的约4000元减少到了2024年第一季度的约2600元。

激光雷达累销46万台,定点车型增至71款

对于普通的汽车消费者来说,速腾聚创是一家陌生的企业;但对车企来说,这是他们最为熟悉的合作伙伴。这家成立于2014年8月总部位于深圳的公司,数年来通过提供激光雷达硬件和感知解决方案来体现自身价值,并在2024年1月5日登陆香港交易所完成资本化布局。

速腾聚创当前的业务产品包含三类:激光雷达硬件、感知软件及感知系统解决方案。

其中贡献业绩最多的激光雷达硬件,目前已形成M平台、E平台、R平台三大产品平台矩阵。据官方介绍,M平台是面向智能汽车行业设计的激光雷达平台,是速腾聚创引领激光雷达走入车载量产下半场的跨时代产品平台,该平台产品基于自研二维扫描技术,具有高性能、低成本、高可延展性,现已推出M1、M1 Plus、M2、M3、MX等五款产品。

E平台面向车载补盲及机器人等广泛应用场景,旗下E1采用2D可寻址VCSEL芯片和SPAD+SoC的3D堆叠自研芯片,内部无任何扫描架构,具备性能及成本优势。

R平台产品主要用于机器人、自动驾驶及其他非汽车行业,包括短距补盲激光雷达Bpearl、可定制化多线激光雷达Helios系列等。

在激光雷达领域的聚焦和持续研发投入,也让速腾聚创得到了车企及Tier 1的认可和订单投喂。速腾聚创CEO兼执行董事邱纯潮在2024年第一季度业绩发布电话会上介绍称,截止2024年第一季度末,集团激光雷达历史累计总销量突破46万台,其中车载激光雷达累计总销量超40万台。

在客户及定点车型方面,截至2024年5月17日,速腾聚创已获得全球22家汽车整车厂及Tier 1的71款车型的量产定点订单,其中包括一家2021-2022年全球销量最大的整车厂,这也成为速腾聚创业务全球化发展的里程碑。

截止第一季度末,速腾聚创共助力12家客户的25款车型实现大规模量产落地。2024年1月至3月,速腾聚创激光雷达装机量达11.6万台,市场占比达51.6%。

搭载速腾聚创激光雷达的车型一览

搭载速腾聚创激光雷达的车型一览千元级产品面世,速腾聚创加速降本

在《进击的激光雷达,速腾禾赛乘风狂奔》一文中我们分析过,当前激光雷达制造商一边面临同行的竞争压力,另一边有来自车企的降本需求,因此推出更低价格的激光雷达产品势在必行。

今年4月15日,速腾聚创推出新品--车载激光雷达MX,它最瞩目的特性不是其定位于高集成、小尺寸,而是其价格仅200美元,行业率先提出“千元机”概念。

作为速腾聚创当前最为重磅的新品,速腾聚创CEO兼执行董事邱纯潮介绍称,MX是速腾聚创M平台的新一代车规级中长距激光雷达,搭载公司全自研SoC芯片M-Core,使用专有的2D MEMS扫描芯片,同时收发系统完成芯片迭代升级。

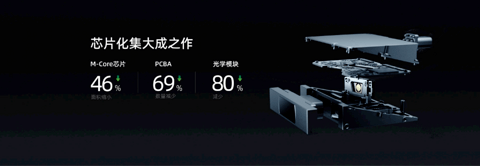

MX能够实现低成本的原因在于其搭载的M-Core芯片。据介绍,M-Core芯片集成了4核64bit APU+2核MCU、主频1GHz,8MByte片内存储单元,运算处理能力强大。同时,M-Core集成多阈值TDC(时间数字转化器),使弱回波检测能力提升4倍,相当于将距离分辨能力提升32倍。作为业界集成度最高的SoC,M-Core芯片将整个后端电路集成至单芯片中,使MX主板面积减少50%,功耗降低40%,并以此实现了成本的大幅降低。

M-Core芯片是MX实现低成本的核心

M-Core芯片是MX实现低成本的核心邱纯潮介绍称,MX将在明年一季度实现SOP(SOP表示产品已达到批量生产的质量要求,可以开始大规模生产)。

不过对于速腾聚创们来说,将产品降至千元级还远远不够,因为比亚迪董事长王传福在今年初透露,比亚迪将全面自研激光雷达,且已实现激光雷达价格下探至900元。这对于第三方的激光雷达供应商来说,显然是核弹级的消息,如果研发脚步不能跟上自研的车企,不仅会丢掉大量订单,还可能面临生存压力。

速腾聚创的另一款新品是2024年1月在CES上发布的超长距激光雷达M3,该产品面向L3+智能驾驶前装量产,是首款采用940nm激光收发方案实现300m@10%测距能力的超长距激光雷达,打破了“只有1550nm才能实现大于250m@10%测距”的技术瓶颈。

从速腾聚创的产品推新节奏看,其在技术研发上不敢松懈。Q1财报数据显示,速腾聚创2024年第一季度研发开支为1.5亿元,较2023年同期的7530万元增加97.4%,基本翻了一番。

对于速腾聚创来说,千元级激光雷达的问世契合了当前智驾功能的下探,这是历史使命也是时代机遇。邱纯潮在2024年第一季度业绩发布电话会上表示:“我们的目标是让人民币15万元的车也能配置激光雷达,让更多的消费者享受到高阶智驾带来的更安全、更便捷的智能出行体验。”

将激光雷达下放至15万级的车型上,看来速腾聚创对于智驾领域的行进方向,已经与他的车企伙伴们达成了一致。