二线激光雷达公司,赌一个“变化”

乘上智能驾驶的东风,禾赛科技和速腾聚创这两家激光雷达界的“清华北大”,在市场端快速攻城略地,并且将激光雷达之风,刮到了国际品牌。

最近,速腾被爆出拿下丰田旗下雷克萨斯品牌定点,且搭载车型将面向全球市场,禾赛也官宣与奥迪、通用、福特旗下的中国合资品牌达成定点合作,新车型将于 2025 年起陆续开启大规模量产。

神仙打架,遭殃的往往是下面的“凡人”。

对于二线激光雷达企业,现阶段,已经无力参与速腾与禾赛的“战争”。

退,成了一部分企业的选择。

“虽然嘴上说着车载端还是重点,但身体已经很诚实转向工业与机器人等业务线了。” 一位最近从二线激光雷达企业换赛道的从业者说道。

也有一些企业,面对车载激光雷达这个巨大市场,退出实在是不甘心。

保持体力、等待突破的机会,成为了他们的选择。

1

—

一径科技:降本增效另辟蹊径

如果是一个成熟的产品,涉及的核心技术已经明确且长期不会有大的更新,那么,后来者基本不存在什么机会。

好在,激光雷达市场还在不断变化。

赌一个变化的节点,是二线激光雷达企业的共识。

“激光雷达是一个变化非常剧烈的行业,或者说智能驾驶是一个变化非常剧烈的行业。”一径科技产品经理桑永锋对此很确信。

这种确信却是来源于一径自身踩过的坑。

2017年成立时,为了“错位竞争”,一径选择了做半固态补盲激光雷达,与Mobieye等企业的合作,在当年也算成功带火过一阵激光雷达补盲风潮。同时,为了L4市场,一径还同步做了1550nm激光器+MEMS微振镜扫描技术路线的长距雷达产品。

但很快,随着L4级自动驾驶遇冷,单价高且出货量没那么大的补盲产品很快沉寂。

高性能但高价格的长距雷达产品,则与市场追求的性价比背道而驰。

2023年年初,一径重新审视了市场,进行了战略调整,把宝压在了SPAD(Single Photon Avalanche Diode,亦即单光子雪崩二极管)路线上。

在今年的CES以及北京车展上,一径科技先后发布了SPAD激光雷达系列产品ZVISION EZ6和ZVSION EZ5,两款产品分别主打高性价比前向长距和极致性价比。

△EZ6(左)及EZ5(右)

对于SPAD的选择,一径的思考逻辑来源于电子行业。

以音频设备为例,从唱片黑胶机到磁带、光盘,再到现在无需任何物理载体就能随时随地听到音乐,这是一条明确的从模拟到数字的发展路径。

一旦完成了模拟到数字的转换,电子产品就可以进行芯片化集成,性能更高、体积更小,整个行业的门槛也会随即降低,产品得到广泛应用。

“我们认为激光雷达也会走同样的发展路径,具体来说就是从APD(Avalanche Photon Diode,雪崩光电二极管,输出信号为模拟信号)、SiPM(Silicon photomultiplier,硅光电倍增管,输出信号为模拟信号)到SPAD(输出为数字信号),并在SPAD技术路线下有近似摩尔定律的性能提升和成本下降。”桑永锋解释道。

在激光雷达技术路线的语境下,SPAD一般指接收+运算一体的集成化芯片。基于SPAD的全数字化架构,是公认的下一代激光雷达架构,具备集成度高、架构成本低、升级潜力大等一系列优势。

这些优势, 在一径科技的EZ系列产品上有所体现。其中,定位高性价比前向长距的EZ6能做到第一梯队的产品性能的同时,有20%~30%的成本降低。而定位极致性价比的EZ5则更进一步,在成本下降的基础上,还做到了25mm的纤薄外形、120°x20°的宽广视场、220m的远距离测距等技术优化。

发布EZ系列的同时,一径也喊出了“LiDAR平权”的口号,希望能在乘用车极致降本增效的浪潮下获取车企的青睐。这个系列产品,也将是一径科技能否再次回到牌桌的关键。

2

—

摩尔芯光:押注FMCW

一径科技虽然做了有别于头部玩家的路线选择,但从大的领域来看,依然属于ToF(Time of flight,一种深度测量的方法,通过测量光脉冲的飞行时间来计算物体与传感器的距离)激光雷达的范畴。

对于该赛道,行业中有声音认为,从技术演进看,ToF激光雷达的竞争已到后半段。对于想要“超车”的激光雷达企业,在一条相对新的赛道发力,或许是胜算更高的方式。

于是FMCW(Frequency Modulated Continuous Wave,即调频连续波,高精度雷达测距中使用的技术之一)技术方案也成为了关注的焦点。

在激光雷达领域,FMCW是一个相对较新、正在进行小规模量产验证的技术方案。但作为测距原理本身,FMCW其实是一个比较成熟的技术。

一个冷知识,现在车端使用的毫米波雷达,基本都是使用FMCW技术。

“这也是为什么我们跟不少OEM或者Tier1交流时,如果他们有相关雷达的产品或者对雷达有所了解,他们都会比较偏好FMCW。这对他们来说更熟悉,且同样的技术原理,毫米波雷达已经上车了。”

正因如此,摩尔芯光相关负责人,在谈到FMCW技术在激光雷达上的应用时很有信心。

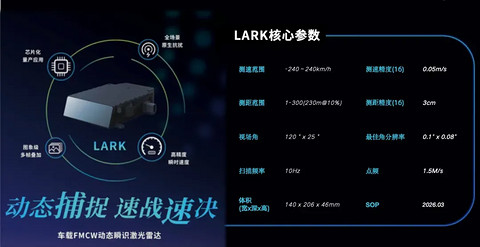

作为FMCW赛道中的头部玩家,摩尔芯光一直专注于FMCW车载激光雷达技术研发及整机产品化。近期也正式对外发布了最新车载FMCW动态瞬识激光雷达-LARK。

对比ToF,FMCW最大的优势就是除了距离,还能直接提供速度信息。

这样的特点在面对开门杀、鬼探头等场景时,就能更快识别。

比如开门杀,因为门和人都带了速度信息,FMCW激光雷达瞬间就可以把静态物体和动态物体区分开,识别出车和人,从而让智驾快速做出反应。

而在AEB功能的实现上,FMCW点云生成即有速度,只需1帧即可检测动态目标,占用数据量非常少,算法效率高。同时,还能直接获取高精度的距离、角度、反射强度、速度等参数,为AEB系统提供准确的目标信息。

相比摄像头或者ToF激光雷达通过多帧数据来判断障碍物的位置变化,效率提高了不少。

此外,FMCW还具有更强的抗干扰能力。这种能力除了强光环境下的抗干扰,还包括抗激光雷达之间的干扰。

“ToF检测的脉冲有可能不是自己的,而是其他带有激光雷达的车发出的,但目前由于搭载激光雷达的车还不足够多,这方面的问题表现得还不算明显。这是激光雷达之间的串扰。” 摩尔芯光对此做出了解释。“但FMCW就不存在这方面问题。”

特别的是,摩尔芯光的FMCW激光雷达还拥有着一个独特优势,它无需通过硬件的增加,只通过软件端就能实现激光雷达分辨率的提升,这不仅对于矮小物体识别的准确性有很大的提升,并且减少了产品升级和迭代的成本。

虽然有这么多优点,但FMCW激光雷达目前并非十全十美,比如,由于目前规模效应不够、供应链不够成熟等原因,成本依然比ToF产品高。所以说,对于想要做FMCW激光雷达的企业,硅光芯片化几乎是必选项,但这件事的技术门槛并不低。

摩尔芯光就是希望通过自己半导体背景的团队,支撑起硅光芯片的自主研发。

而对于未来的发展战略,摩尔芯光准备了两条路——

一是提供FMCW激光雷达整机,这是当下的重点。

由于下游客户鲜有开发FMCW激光雷达的能力,因此需要给车企以及智驾相关企业展现出产品优势。

而另一方面,就是FMCW技术产品的联合开发,并提供FMCW激光雷达的核心硅光芯片和模组。

“我们目前有能力通过核心的芯片技术,去做一个FMCW硅光模块的二级供应商。这是我们擅长的领域,也是目前一些客户合作的模式。但同时,在现阶段,我们必须做一个整机,给出一套解决方案,让市场看到FMCW激光雷达为高阶智驾带来的安全冗余和更多可能。”

在摩尔芯光看来,FMCW激光雷达的上车节点是在2026年左右。目前已经有不少车企对FMCW技术展现出了极高的热情和期待,因为这很可能是下一轮竞争周期中的重要武器。

而在此之前,不断地迭代产品和完成更多的POC项目会是摩尔芯光的重点。

3

—

类似,却更难

新能源汽车的发展有明显的两条线——电动化和智能化。

因此,在看待及预判智能化发展轨迹时,走在前面的电动化,尤其是最具代表性的动力电池领域经常被用来作为参照。

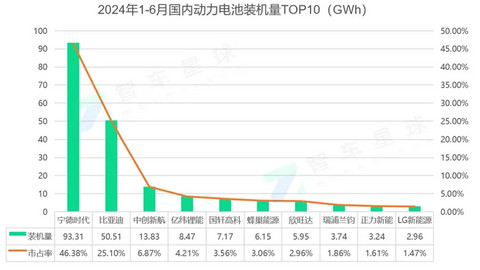

曾经的宁德时代,也是跟随着北汽、广汽、蔚来等车企的热门车型的热销,快速上量,装机量市场率的巅峰水平能70%左右。

当时,对于二线动力电池企业,也是在等一个变化。

期待用一个从结构端、材料端或工艺端发生的变化,实现超车或者拉近与“宁王”的距离。

对于二线激光雷达企业,目前就处于同样的阶段。

但遗憾的是,在动力电池领域,不管是811电池、523电池还是后续结构端创新出现的麒麟电池、神行电池,每一次变化,还是宁德时代抢占了先机。如果不是垂直整合的比亚迪销量爆发,“宁王”的市占率可能会更高。

激光雷达行业是否会有技术或者产品重大突破,我们尚未可知。

就像清陶、卫蓝新能源直接选择了固态电池赛道一样,摩尔芯光这类企业,也选择直接在新赛道发力。

而龙头企业,在不同的技术路线也会有布局,如果有变化发生,就看谁能拔得头筹。

不过激光雷达与动力电池不同的处境是,动力电池行业,好歹是整个新能源汽车行业发展起来后,才开始“卷”价格,但对于激光雷达,乃至整个智驾赛道,在资本和市场的共同作用下,竞争烈度已经大大升级。

对于想继续留在车载激光雷达市场的人,不仅需要另辟蹊径打好技术牌,还需要直面不断升级的“价格战”。

这是一场对自身生存能力的残酷考验,在变化到来之前,先得活下去