比亚迪神车,平均一天卖 818 辆

国民级神车的风,终于吹到了新能源 SUV。

燃油车时代被称为「神车」的车型不少,有巅峰年销量 66 万辆的「一代神车」五菱宏光,还有曾经一度能在单月卖出 8 万辆的长城哈弗 H6,连续 103 个月成为国内 SUV 市场的销冠。

正是由于这些「神车」的大卖,国产车才能时不时的压上合资车一头,而如今这抄底合资车的接力棒,传到新能源玩家手里了。

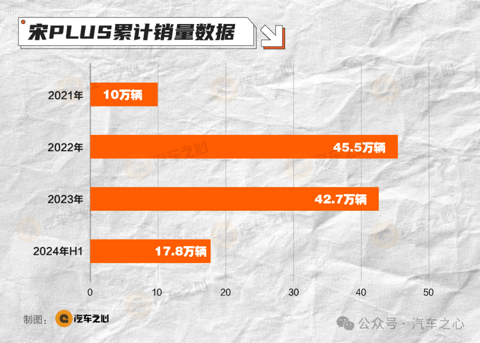

比亚迪旗下最畅销的车型——宋 PLUS,从 2021 年 3 月上市到 2024 年 7 月,累计卖了 100 万辆,平均每一天卖 818 辆,成为国产品牌首个最快达成百万销量的新能源 SUV。

对于新能源汽车界来说,这是史无前例的,如果把这个成绩放到燃油车界是什么概念?

同样是卖了 100 万辆的 SUV,哈弗 H6、吉利博越分别用了 8 年和 4 年,即便是过去最畅销的本田 CR-V、大众途观,也要 5~10 年的时间。

显然,面对国产燃油车和合资长期称霸的细分市场,比亚迪靠着 DM-i 超混技术对这一区间的竞品降维打击,并推出和燃油车几乎平价的车型,实现了销量上的逆袭。

产品力即魔法,这是比亚迪宋 PLUS 最快刷新 100 万辆记录的信条。

01、薄利多销的模范生

本质上来说,宋 PLUS 之于比亚迪,就像问界 M7 之于鸿蒙智行。

以 2023 年数据为例,比亚迪全年卖了 302.44 万辆;其中,宋 PLUS 贡献了 15% 的份额(42.7 万辆),而同期的比亚迪在售车型高达 30 款。

今年上半年,宋 PLUS 卖了 17.8 万辆,仅次于 SUV 市场头号玩家 Model Y 的 20.8 万辆,位居紧凑级 SUV 市场第一。

随着市场体量的不断上涨,宋 PLUS 的地位也有所调整。

为了平衡海洋网和王朝网的销量差距,比亚迪不惜从王朝网「借」宋 PLUS 充当海洋网的销量支柱。

比亚迪官方数据显示,2023 年比亚迪王朝网和海洋网的销量,分别为 149 万辆和 138.29 万辆,而今年上半年两者的销量占比分别为 48.7%、46.1%。

打造爆款车型,已经成为车企卷赢市场的重要砝码。

汽车圈流行一个逻辑:月销量过万能赚钱、月销过五千打平成本、月销低于五千就是赔钱。

哈弗 H6 畅销 10 年,让长城汽车获利颇丰。

2015 年,长城汽车净利润达到 80 亿元,单车利润超过 1 万元,同年的长安在销量上比长城多了 10 万辆,净利润却不到 5 亿元。

再比如同华为合作「问界」的赛力斯,今年上半年累计营收预计 639.0 亿元至 660.0 亿元,同比飙升 479% 至 498%,净利润预计 13.9 亿元至 17.0 亿元的成绩。

单从盈利的角度来看,赛力斯之所以能成为继比亚迪和理想之后,国内第三家实现盈利的新能源车企,核心还是归功于销量。

今年上半年,赛力斯新能源汽车累计销量 20.09 万辆,同比增长 348.55%,其中问界全系累计交付 18.12 万辆新车,贡献了赛力斯超过九成的销量。

月均接近 3 万辆的宋 PLUS,明显同样是属于躺着赚钱的车型。

一般来说,一款车的全生命周期约为 2-3 年,模具摊销的产量预计是 40~50 万辆。

比亚迪在售的多款车型因为外形尺寸调整相对较小的缘故,生命周期会比较长。

这是一个靠规模取胜的产业,一款车型只要有足够的市场体量,就能够很大程度上摊销研发、采购、模具等成本。

据虎嗅透露,车企会根据销量的期望和市场竞争的关系,为具体产品设置价格,像宋 PLUS 这样瞄准主流市场走量的产品,销售 10 万辆左右即实现首次收益平衡。

粗略算了一下,按照比亚迪近三年单车净利润平均 0.8 万元为例,宋 PLUS 这 3 年累计 100 万辆的销量,至少给比亚迪带来了 80 亿元的收入。

作为参考,2023 年长安汽车、长城汽车和理想的净利润,分别为 113.28 亿元、70.2 亿元和为 118.1 亿元。

在赚钱能力这一点上,宋 PLUS 往小了说是闷声发大财、薄利多销,往大了说一款车型都能顶得上一个品牌了。

02、降维打击,热销的魔力

每一代热销车的属性和轨迹都是相似的:满足大多数人的用车需求。

宏光 MINIEV 既满足了一线城市的绿牌需求,又凭借改装潮在年轻消费群中迅速出圈,哈弗 H6 提供了市场上稀缺的 SUV 全能型战士,以及价格很实惠;理想 L 系列解决续航焦虑、聚焦用户高频需求。

比亚迪宋 PLUS 的爆款神迹也不例外。

一是选对赛道。

2023 年,紧凑型 SUV 累计销量为 540.9 万辆,占整个 SUV 市场的 52.1%,这也是仅次于 A 级轿车的第二大细分市场。

具体到新能源市场,2023 年紧凑型新能源 SUV 销量超过 120 万辆,宋 PLUS 同期销量为 39 万辆,市场占比 30% 以上。

一方面,对比同级自主品牌竞品的配置、能耗,比亚迪宋 PLUS 具备一定的优势。

另一方面,宋 PLUS 对燃油 SUV 形成了替代,接连干掉了东风本田 CR-V、一汽丰田荣放这两台传统强势合资 SUV,近 3 年时间合资品牌在这一细分市场的份额,已经下降了 13.4%。

二是靠低油耗、平顺性和大空间直击目标用户的痛点。

大部分刚需型消费者都需要一辆价格实惠、省钱耐用的小车,这正是宋 PLUS 最核心的目标群体。

在宋 PLUS 上市之前,紧凑级 SUV 霸主哈弗 H6 的打法是,用更大的动力带宽和轴距,以及从使用场景、人群需求出发的产品方式,替代燃油车从动力定义车型大小的传统思路,这是一种被验证过的新模式。

不过,凭借可油可电、以电为主,短途用电、长途用油的插混技术,宋 PLUS DM-i 成功取代了哈弗 H6 的销冠位置。

作为对比,在配置和空间占据优势的前提下,宋 PLUS 百公里亏电油耗仅为 4.4L,而哈弗 H6 的百公里油耗为 7.13L。

一位宋 PLUS 车主表示,当时同时考虑了哈弗 H6、吉利星越 L、本田 CR-V 和丰田 RAV4 荣放这几款车,最后敲定了比亚迪宋 Plus DM-i,主要原因是车型外观、新能源牌照、油耗和养车成本等因素。

综合各网站上车主对宋 PLUS DM-i 的评价来看,优点基本集中在了油耗低、配置丰富、续航里程长等方面。

比亚迪曾基于宋 PLUS DM-i 车型的用户调研,得到一组真实的用车数据——73.2% 的用户日均行驶里程在 10 到 60 公里之间,49.3% 的用户每 2 到 3 天充一次电。

三是精准的刀法。

一个典型的例子是,宋 Plus DM-i 在油耗上与同级的东风本田 CR-V 混动版接近,价格比 CR-V 燃油版还便宜 3 万。

这是宋 PLUS 打破合资品牌,最后一道防线的关键。

在宋 PLUS 的用户眼里,12.98 万元的价格就是神,但如果涨价了,市面上还有哈弗枭龙 MAX、吉利银河 L7、长安深蓝 S7 和零跑 C11 等车型可以选择。

一位比亚迪销售在车 fans 上表示,新款宋 PLUS 起售价比 2024 款的入门配置涨了 6000 元,客户可不管你什么新技术、新配置,涨了就是涨了,况且还是跟宋 L 放在一起上市,加上一样的价格,明显宋 L 关注的人更多。

「以前客户对比宋 PLUS 最多的是自家的宋 PRO,占比高达 60%,宋 PLUS 的优势比较明显,现在客户对宋 PLUS 的价格不满意,都说同样的价格更愿意买宋 L。」

每一代热销车都有自己独特的卖点,宋 PLUS 真正的杀手锏在于性价比的诱惑,没有特别的智能化优势,却能在价格、配置、空间、用车成本等方面满足到更多的人。

03、3 年 3 次变化,宋 PLUS 的攻守道

从整体的定价策略看,宋 PLUS 这三年的变化,更像是一种攻守平衡。

在初期阶段,宋 PLUS 为了打破合资品牌的市场垄断,更多是主动进攻的打法。

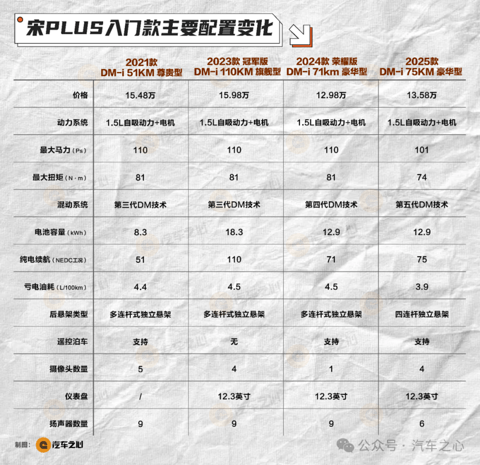

15.48 万元的价格、4.4L 的亏电油耗,抓住了消费者对于电车诉求的核心,用尽可能低的成本,买一辆同时具有尝鲜和实用属性的代步工具。

按照比亚迪品牌及公关事业部总经理李云飞的说法,中国燃油车市场结构像保龄球,中间 10 万-15 万元的大区间却是合资品牌腹地,月销达 6 万辆,比亚迪就是利用 DM-i 超混技术对这区间的燃油车降维打击、直接开战。

彼时只有宋 PLUS 能够以新能源的身份,挤进该细分市场的前 20 名。

上市的第二年,宋 PLUS 全年累计销量约 45.5 万,直奔紧凑型 SUV 市场「榜一大哥」的位置,领先第二名超 21 万辆。

合资品牌的压力自然是最大的,而满装备、全技能点的宋 PLUS,成了紧凑型 SUV 车最大的「克星」。

在中期阶段,不到 13 万块钱的宋 PLUS 让国人享受到了真正的「油电同价」,并且把紧凑型 SUV 的「定价权」握在手里。

以往的汽车定价采用的大多是「参照式定价」,即每个细分市场当中都有一个市场表现出众的参照车型,其他品牌车型的售价会以此为参照来确定最终的售价。

通常情况下,主流合资车企紧凑型 SUV 的定价范围在 17~20 万元之间,但面对宋 PLUS 和自主品牌的杀伤力,多家合资车企的产品已经跌破 15 万元底线。

除了价格体系崩塌的合资品牌,宋 PLUS 的定价也辐射到同级的自主品牌,比如 14.99 万元的深蓝 S07、12.57 万元的银河 L7,以及 15.98 万元的哈弗枭龙 MAX。

这既是产品热销所带来的定价权,同时也是在考验宋 PLUS 面对合资、自主品牌轮番进攻的防守能力。

换句话说,比亚迪宋 PLUS 的头等大事,是守住自身基本盘的前提下,进一步抢夺燃油车市场份额,而提升产品力是比亚迪最有效的手段。

新款宋 PLUS 最大的卖点是升级了 DM5.0 插电混动技术,百公里亏电油耗仅 3.9L,满油满电综合里程达 1500km。

用比亚迪汽车海洋网总经理张卓的话来说,同样都是一年跑 2 万公里的车,新款宋 PLUS 能比燃油车能省 7728 元。

所以,技术和配置(四连杆)的下放,是宋 PLUS 现阶段的杀手锏技能。

100 万辆远远不是终点,而是一个全新阶段的起点。

乘用车市场信息联席会秘书长崔东树表示,传统燃油车是在 10-20 万元表现相对较强,尤其是混合动力的分布相对较窄,属于中高价区间的产品为主。

数据上来看,2023 年 10-20 万元区间,燃油车市场份额超过了 50%,而合资品牌的市占率同样接近 50%,这是合资品牌通过「以价换量」守住的防线。

中国汽车工业协会预测,2024 年紧凑型 SUV 细分市场销量 150 万辆,较 2023 年同比增长 52%,渗透率达到 31%。

说白了,宋 PLUS 还得再加大进攻力度,冲刺更为高远的里程碑。

一个有趣的现象是,市面上开始出现以「宋」为单位来衡量销量的计算方式。

比如 7 月份宋家族(宋 Pro、宋 L、宋 PLUS)的销量为 65256 辆,相当于一「宋」等于 6.5 万辆,一「宋」等于理想(5.1)+小鹏(1.1)+阿维塔(0.3),一「宋」等于鸿蒙智行(4.4)+蔚来(2)。

有一个疑问是:2024 年,一「宋」会不会等于一个新势力?

目前来看,技术换代后的宋 PLUS,在性价比和用车成本上更具优势,配合当下「混动当道」的风头,尤其是新能源车占领完前期的「先锋」用户之后,正走向更广泛市场,宋 PLUS 下半年依然有足够的后劲。