毛利二次转正,存在感不高的造车新势力,月销超2万

8月15日,零跑汽车发布截至 2024 年6月30日止6个月中期业绩。

几个关键信息:

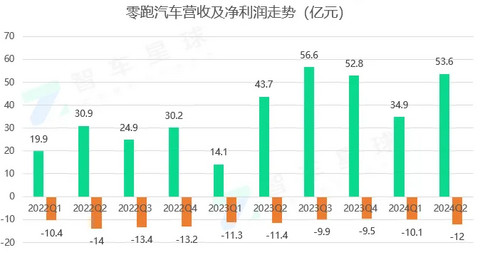

二季度营收53.6亿元,同比增长23%,净利润亏损12亿元,毛利率为1.5%,再次实现转正。

2024上半年,零跑共实现营收88.45亿元 ,同比增加 52.16%。毛利 1.002 亿元,去年同期则取得毛损3.42 亿元,但由于研发等费用的增加,亏损并没有显著收缩。

今年上半年,零跑汽车共交付车辆86,696辆,同比增长94.8%,6月交付量也突破了2万台。

从最核心的经营利润来看,本季度净利润大幅低于市场预期的-8.9亿元,一方面是毛利率端的不及预期,另外则由于二季度费用端创新高。

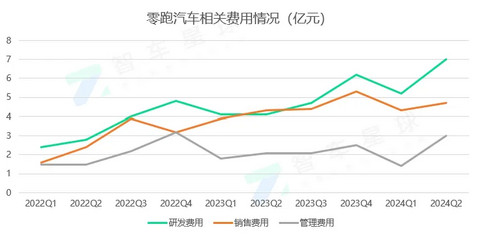

根据财报,零跑的三费都超出了市场预期,尤其是研发费用达到了7亿元,远超市场5.6亿元的预期。

主要原因在于零跑在智驾和新车型研发方面投入的增加。据零跑披露,公司已开始实施端到端大模型智驾系统的研发,加大了该方向的人力,算力及设备的投入。

从销量角度看,与最受关注的造车新势力相比,零跑的成绩超越了小鹏,贴近了蔚来,是他要“平替”的理想汽车累积销量的近一半。

先插个冷知识,虽然很长一段时间被认为是造车新势力的二线企业,但零跑的成立时间并不“二线”。2015年底成立的零跑,也就比蔚小理晚了大概一年。

而从目前的销量表现看,造车新势力一线,乃至新能源汽车主流品牌都有了零跑的一席之地。

但走到今天,零跑并没有按照最初的既定路线前进。

1

—

T03,零跑的权宜之计

零跑最初给自己的产品定位是“聚焦于价格区间在15-30万元的主流车型”。这个价格明显低于当年蔚小理的价格区间,但同样,也属于是中高端新能源市场。

但随后推出的产品,零跑并没有按照这样的规划走。

成立四年后,零跑终于发布了第一款车——纯电动轿跑S01。

这款代工车型从推出到交付,花了整整半年时间。

最终,S01这款15万元以内的非主流车型,在2020年交付1037台,2021年交付634台,2022年交付63台。

之后销量归零。

从销量表现看,这更多是一一款投石问路的试验品。

也正是因为第一款车的糟糕表现,让2019年资金几乎弹尽粮绝的零跑差点夭折。

2020年5月,零跑推出了第二款量产车——纯电动A00车型T03,补贴后指导价6.58万~7.58万,同样不在15-30万的定位区间。

此外,零跑当时规划,在2025年要推出的7款新车,都出自于A、C、D平台,T型平台除了T03再无新车。

因此,可以推断T03很可能是零跑自救路上的权宜之计,核心目的就是通过这款A00小车跑出销量,能继续在一级市场讲故事拿钱续命。

好在,零跑赌对了。

根据乘联会数据,零跑T03在2020年交付9831辆,而这一数字在2021年直接跳到了40245辆。

也就是在2021年,零跑开始进入飞速融资模式,全年通过四轮融资拿到了超过100亿人民币的救命钱。

用T03续命之后,2020年,零跑才推出了它所定义的目标价格区间的第一辆车型,也是零跑旗下第三款量产车型——零跑C11。

补贴后售价为15.98万-19.98万元,不同配置的区别主要就是发动机数量和电池的区别,其他智能座舱和辅助驾驶功能都是标配。

C11从2021年9月开始在乘联会有数据录入,交付速度比较快,很快就成为了除T03之外的销量支撑。

2

—

反复横跳的毛利率

回顾完零跑的崛起之路,可以发现,不同于一线新势力先烧钱把品牌调性做起来,然后降低价格,拉长产品价格带的做法,零跑是用一款低价车作为品牌的开端。

虽然未必出于本心,但这一招,终究是让零跑拿到了融资活了下去。但同样,这一选择让零跑有了“性价比”的品牌定调。

也是从2021年C11发布之后,朱江明第一次公开表态,目前的零跑,更像汽车界的小米。

这也使得零跑的后续车型即使配置拉上去,但定价依然不得不继续走性价比路线。

从上险数据不难看出,零跑的主要用户来自于下沉市场。

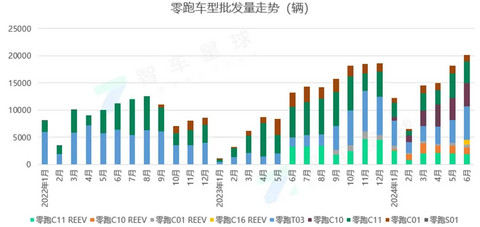

从零跑各车型近三年的销量走势来看,低价车型依然是重要支撑。

10万元以下的T03,在今年上半年,还占到了零跑整体批发销量的26.5%。

这样的产品结构,一方面成为了零跑销量快速增长的保障,但另一方面,也成了限制零跑高质量发展的主因。

这一点,在零跑经常反复横跳的财报上有最直观的体现。

此前,作为新势力第二梯队的领头军,零跑一直被市场诟病的就是持续为负的毛利率。

2023年三季度,零跑终于打破市场质疑,提前一个季度实现了毛利率的转正。

但这个成绩没有维持多久,今年一季度业绩一出来,毛利率出现了大幅下滑。直接从上季度6.7%跌至-1.4%,大幅低于市场预期的7.1%。

原因有几点,首先是年初比亚迪荣耀版车型上市打响了新一轮价格战,对于主力产品价格带位于10-20万元零跑也只能被迫跟进。

一季度零跑陆续推出的2024款全系车型,相较未降价前的老款车型,价格下调幅度较大,其中C01降价幅度达1.3-5万元,T03降价幅度达1-2万。同时,对于2023款车型也采取了限时优惠,降价1.5万-3.2万元。

不过,由于T03占比的下降等原因,对比2023年四季度,零跑的单车均价依然提升了9000元,达到10.4万元。

其次,由于整体销量下滑,导致产能利用率降低,从而单车摊折成本升高,使得单车制造成本上升。

根据财报,一季度零跑的单车成本10.6万元,环比上涨了1.7万元,成为一季度毛利率再次转负的主因。

不过在老款车型降价以及2024新款低价上新的影响下,二季度批发销量开始逐步爬升。

其中2024年新车型C10也在第二季度完成了产量爬坡,三个月纯电+增程的累积批发量为16,249辆,占零跑二季度总批发量的30.5%,正式成为继T03和C11之后的第三款主力车型。

但由于新款车型的价格相比老款有所下降,且车型结构中,价格相对相低的纯电车型占据了主要位置,拖累了单车价格,从而拉低了毛利率的表现,低于市场预期的5.5%。

后续,毛利率的表现依然会是市场的关注重点以及零跑汽车市值变动的重要依据。

3

—

销量逼近一线,毛利率还需努力

对于今年的企业发展目标,零跑给出的数字是销量25-30万,毛利率达到5%-10%。

进入7月,零跑的订单进一步增长,尤其在月底新款比亚迪宋DM-i发布价格不及预期之后,很多观望的用户都转向零跑。

截至7月底,零跑的累积销量接近11万。

根据车fans数据,零跑8月第一周的新增订单第一次突破8000台,月销破三万应该很快就能看到。

从零跑目前的走势,叠加以旧换新政策的短期促进作用以及三季度末出海带来的少许增量,零跑的销量目标应该能刚刚好完成。

但维持住毛利率的正向走势,零跑还要再努努力。

对于零跑,由于发展路径的原因,导致其一直受限于性价比与低品牌价值。产品定价的上行和毛利率的由负转正,基本只能通过产品力和生产规模效率的释放来实现。

但在性价比产品区,平均价格的一点变动都可能让销量发生极大变化,从而影响毛利率的表现,出现“起起落落”的情况。

而下半年“价格屠夫”比亚迪DM-i系列有可能的优惠动作、小鹏14万元内走智驾路线的“Mona”的冲击等,都是有可能成为影响零跑交付的因素。

此外,零跑还一直坚持全域自研,希望以此达到技术降本的目的,进一步提高毛利率水平。

从官方公布的情况看,零跑在三电系统(除电芯)、智能座舱、智能驾驶硬件和算法上都做到了自研。今年1月还发布了LEAP3.0技术架构,表示其整车自研自造部件占据整车成本的60%-70%,架构通用化率达到了88%。

但从一季度的表现来看,零跑的全域自研并没有带来太明显的竞争优势。

同时,由于今年对智能驾驶的投入增加,算力租用的费用也有所增加,再叠加新车型的研发投入,因此,今年研发费对比去年只会增长,这对于业务表现也是不小的压力。

零跑能跑多远?现在还很难给出明确的答案。今年7月伊始,零跑的累计交付突破40万台,对于一家新势力车企,这个数字并不简单,站上40万辆的关口,也将是零跑新的起点。