募资32亿人民币,小马智行美股IPO,北汽广汽抢着买

成立8年的小马智行,终于敲钟上岸了。

每股ADS(每份ADS对应1份普通股)定价13美元,至多将发行2300万股ADS,融资额可达2.99亿美元 ,创下美股自动驾驶领域年度最大规模纪录。

加之此次通过同步私募配售价值约1.534亿美元的普通股,小马智行本次IPO募资金额可达约4.52亿美元(约合人民币32.9亿元)。

根据最初的招股书文件,小马智行IPO发行1500万份ADS,每份ADS价格在11美元到13美元(约79.5-94元)之间。

但在上周,由于投资人的热情,小马智行IPO发行的ADS从原计划1500万股扩至2000万股,增幅达33.3%。

据红鲱鱼版本的招股书,北汽集团和新加坡交通运营商康福德高作为基石投资者参与了本次IPO发行。同时,广汽等四家投资者以私募配售方式认购总价值约1.534亿美元的A类普通股。

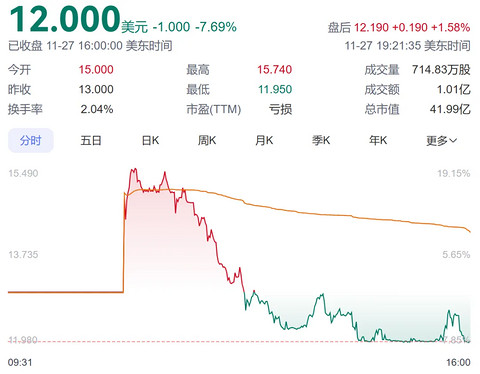

截至11月27日首个交易日结束,小马智行股价略有回调,报收12美元,总市值为41.99美元(约304亿元人民币)。

1

—

研发支出约营收两倍

净亏损收缩10%

上市当日,小马智行联合创始人、CEO彭军感慨称,八年间,小马智行带领行业穿越周期,为技术变革不懈突破,如今终于迎来商业化的关键拐点。

这点在财报上有很好的体现。

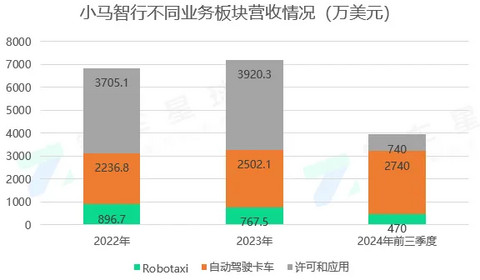

招股书显示,营业收入方面,2022、2023年及2024年前三季度,小马智行营业收入分别为6836.8万美元(约4.9亿元)、7189.9万美元(约5.1亿元),以及3951万美元(约2.8亿元)。

其中,2024年前三季度的营收规模,相比去年同期增长85.4%。

其营收的构成主要分为三部分:

Robotaxi服务、自动驾驶卡车服务以及许可和应用。

今年前三季度,小马智行Robotaxi服务收入为470万美元,同比增长422.2%。根据招股书,这主要得益于为韩国某项目提供的自动驾驶工程解决方案的技术服务费。

此外,小马智行在中国一线城市扩大了面向公众的收费自动驾驶出租车业务,票价的上涨也带来了一些的贡献,但由于仍处于商业化的早期阶段,贡献相对有限。

自动驾驶货运服务营收为2740万美元,同比增长56.5%,这也让该业务的营收占比飙升至70%。

这一数值在2022和2023年均只有30%左右。

快速的增长主要得益于Cyantron收取的运输服务费增加。

由于扩大了其地理覆盖范围,Cyantron增加了45辆机器人卡车,因此运输服务费增加。同时,Cyantron自动驾驶卡车车队行驶的里程从2023年前9月的1200 多万公里,增加到2024年同期的1700多万公里。

技术授权与应用服务收入为740万美元,同比增长155.2%。小马智行称,截至2024年9月30日,已与七家大型客户签订了合同,而去年同期,仅为一家。

从往期表现以及今年的增速来看,以域控、V2X为主的“许可和应用”板块依然是小马智行的支柱板块。

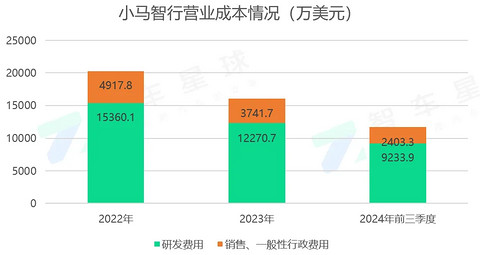

毛利率方面,2022、2023年以及今年前9月,该数据分别为46.9%、23.5%以及10%,下降趋势明显。根据此前的招股书,毛利率的下降主因还是营收组合的变化所致。

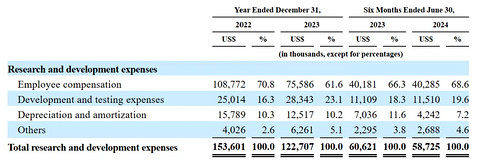

支出方面,同期研发支出占据了其支出的主要部分,2022年到今年前9月,其研发投入分别为1.536亿美元、1.227亿美元以及9234万美元。

研发支出基本都在营收的2倍左右。

根据此前招股书披露,研发费用主要包含员工薪酬福利、开发和测试费用,与研发相关的折旧和摊销等等。

其中,员工薪酬部分占据研发费用的70%左右。

净亏损逐渐收窄,是小马智行财务亮点之一。招股书显示,2022、2023年及今年前9月,分别亏损1.48亿美元、1.25亿美元及9390万美元。

今年前三季度,净亏损收窄了10%。

最后是现金方面,截止到今年上半年,小马智行账上所剩现金及现金等价物及受限制现金为3.35亿美元(折合人民币约23.8亿元)。

对于此次IPO募集的资金,小马智行表示将使用40%,即1.253亿美元,用于Robotaxi和自动驾驶卡车服务的大规模商业化,包括业务开发、生产、销售和营销、客户服务等;

约40%用于继续投资于自动驾驶技术的研发;剩下的20%,用于一般企业用途,以及潜在的战略投资和收购。

2

—

三条业务线撑起估值

从业务线来看,小马智行的三条线已经基本成型。

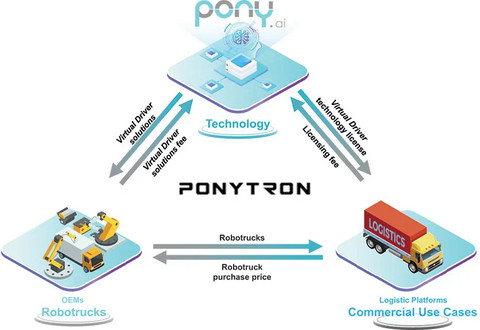

Robotaxi服务:小马智行是国内首批获得在北上广深四个一线城市运营完全无人驾驶汽车牌照的公司之一,并已开始在北京、广州和深圳提供面向公众的无人驾驶出租车服务。

这块收入,主要通过向OEM和TNC提供整套自动驾驶工程解决方案、以及向乘客收取自动驾驶出租车乘车费用。小马智行表示,希望通过“轻资产”的模式,与OEM、第三方车队公司以及跨国公司共同合作,扩大车队规模,共同部署自动驾驶汽车和获取客户,快速、经济地扩展Robotaxi服务。

小马智行在招股书中还提到,Robotaxi业务在2025年就能实现单车盈亏平衡,毛利转正。

自动驾驶卡车服务:通过与卡车主机厂以及物流平台达成战略合作关系,与OEM共同开发4级自动驾驶卡车,取代现有物流平台卡车车队,并在中国建立智能枢纽到枢纽的卡车货运业务。

目前已经部署了190多辆自动驾驶卡车,包括2++级智能卡车和4级自动驾驶卡车,配备安全驾驶员,在现有的全国物流网络内完成货运订单。

许可和应用:主要包括ADAS解决方案、域控制器产品、数据分析工具、V2X产品及服务等。

其中域控制器产品在乘用车领域公开的量产上车项目,主要是极石汽车的极石01。在L4物流车市场, 也有一定上量。

在目前的商业化阶段,除了Robotaxi乘客这样的个人客户以外,小马智行在2022年、2023年和截至2024年6月30日的六个月里,分别有20、52和57个企业客户。

其中前三大客户在上述时间段分别占其营收的58.7%、65.8%和62.8%。

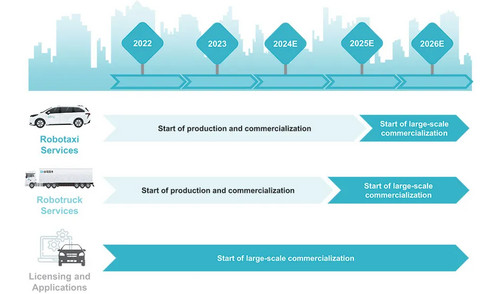

针对三大业务,小马智行制定了一份商业化路线图,并附有指示性时间表。

但过程中,小马同样会面临从产品、服务、企业经营效率、人才、供应链和市场变化到技术发展、竞争格局甚至政治政策因素影响,这些都会带来难以预计的风险。

当然,这也不是小马一家企业所面临的问题。

总的来说,小马智行的成功上市,包括此前文远知行的成功上市,不仅为其自身的发展注入了新的活力,也为整个自动驾驶行业带来了积极的影响,为行业内其他企业提供了信心和示范效应。

这标志着资本市场对于自动驾驶技术商业化潜力的认可,同时也反映出行业正逐渐走向成熟。

而持续的研发投入、清晰的商业化路径以及对市场需求的敏锐洞察,则是小马智行持续在这一领域取得突破的关键。

就像小马智行联合创始人、CTO楼天城所说:“纳斯达克上市只是无人驾驶技术改变世界的开始,我们的征途远未结束。无人驾驶的突破之路如同攀登珠峰,而我们选择了坚守、耐心和长期主义,从而实现超越人类司机的技术质变。今天起,小马智行的信念将会在全世界生根发芽——AI不仅能提供更安全、高效的服务,更能带来前所未有的体验,彻底颠覆人类对驾驶的认知。”