明星公司接连倒下,暂停公开道路 L4 想象,干线物流 “断舍离”

公开道路的L4落地再受重击。

12月10日,通用汽车对外表示,将停止为其控股的Cruise提供Robotaxi研发资金。

通⽤汽车⾸席执⾏官Mary Barra表示,从技术到应⽤,私⼈车辆的需求与Robotaxi的商业模式截然不同。

另一方面,Cruise在Robotaxi运营方面一直问题不断,尤其是最受关注的安全问题,一直为人诟病。

伴随着文远和小马的成功上市,L4级无人驾驶应用并没有拨云见日。对比封闭低速场景,公开道路上的自动驾驶落地进展一直不尽如人意。

除了Robotaxi,另一个代表赛道就是干线物流。

1

—

幻想破灭,钱烧完了

2022年下半年,千挂科技、行猩科技、擎天智卡3家自动驾驶卡车公司在几个月内先后成立。

由于三家公司均有创始人来自小马智行,且一成立就受到了资本市场的追捧,被行业和市场高度关注。

“(千挂科技)团队都还不是很完整就融到几个亿,也是挺强的。”一位自动驾驶企业CEO当时如此评价,语气中有羡慕,有疑惑。

那时大家都没想到,两年后的今天,千挂科技和擎天智卡已经破产清算。行猩科技则在22年宣布推出一款L4级自动驾驶纯电厢式重卡物流车Apebot I后,再无消息。企查查显示,其创始人兼CEO赵睿璇持股99%的广州行猩科技有限公司和上海行猩科技有限公司均已在2023年8月注销。

伴随着这些初创公司一起“陨落”的,还有所谓“自动驾驶卡车第一股”图森未来。

△图森未来股价月K走势

今年1月退市的图森,9月官宣转向了AIGC方向,正式进入动漫电影和游戏行业,其最近参与的行业活动已经变成了漫展。

至于自动驾驶,图森仅保留小部分团队,业务也转为专利授权,意思是将图森已有的技术专利、数据协议开放给其他商业伙伴使用,赚取授权费。

"现在这些情况,只是验证了我们之前对L4干线物流赛道的判断,那就是技术落不了地。”一位深耕自动驾驶赛道的投资人直言不讳,“矿山、无人配送都已经商业化落地,尤其矿山,明年大概率会有公司盈利,但干线物流赛道,现在还没有听说谁通过L4自动驾驶跑通赚钱模式的。”

这位投资人所说的情况,从目前依然还活跃的代表企业身上就能看出。他们目前发展的重点已经放在L2+级自动驾驶系统解决方案上。对外的讲述也不再像几年前那般的宏大叙事,更多把重点落在更实际的点上。

经过这几年,大家也看得很明白,对于乘用车,智能化带来的经济性并不那么重要,只要体验给到位,配合适当的宣传手段,就能转化为一个影响用户的购车因素。

但对于商用车的使用者,需要把智能化转换成切实可量化的经济价值,才能够把从商业模式的角度跑通。

毕竟,在这个场景下,车辆是生存工具。

安全、节油、省力,都是商用车使用者要考察的点。

围绕这些,不仅仅要把故事说圆,更重要的,是要拿出实实在在的数据。

“我们现在在做的,就是希望能够把这些东西量化。”一位干线物流自动驾驶技术人员告诉「智车星球」。

这只是一句简单的描述,但如果将其拆解开,里面包含了无数的细节。

2

—

难以验证的关键指标

比如安全指标,需要有一定的运营里程累积才能达到,这意味着从产品投放市场,到真正产生价值,智能化卡车需要在一个更大规模,且能进行货币化核算的运营体系下进行考察,周期势必会比乘用车更长一些。

而最常说的节油优势,同样受很多因素影响。比如天气、载重、路况等,有大量的非相关性因素影响对节油效果的评判。

这也是不看好干线物流自动驾驶投资人的理由之一:节油的优势很难归因。

“自动驾驶总是要比人笨一点,跑干线物流的司机都是经验丰富的驾驶员,怎么开最省油,大家都很清楚。所以如果告诉你自动驾驶更省油,这个逻辑能成立吗?或者说你会轻易相信吗?”

这个问题,对于自动驾驶公司更是深有体会。

“过去研发的时候,我们会做变量控制,比如确保时效、载重、路线保持一致,但这只限于测试阶段,一旦投入到真实运营里,就非常难保证的。”上述技术人员解释道。

为了解决这个问题,只能选择“最笨”的方法——参与到真实的运营中,拉长验证周期,给出一个稳定的指标。

通常,需要比较的指标有两个,司机指标和验收指标。

验收指标指某路段的平均油耗水平,对于大多数司机,都能达到这个水平。

司机指标则更优于验收指标。

对于运输企业,底线是不能比验收指标更费油,更好的是能显著低于验收标准,最好是能比司机指标还省油。

对于节油指标的考察,通常的周期至少是三个月。

过程中,还会对运输路段上车辆自动驾驶比例、超车变道功能表现、系统易用成都进行考核。但这些维度,开几次后就会有基本概念,相比节油,不算太大的难点。

除了节油,还有一个需要长周期验证的指标,就是省力。

这源于干线自动驾驶此前经常说的“司机二趋一”(使用自动驾驶技术后,让原本需要两个司机的卡车变成一个司机,从而节省出人工成本)。

这也是一个被人诟病“漏洞百出”的故事。

“首先全国70%-80%的干线路线本就是单人司机,两个司机的路线占比也就在20%-30%的范围。”一位已经离开干线自动驾驶赛道的高管曾给我们透露。“单一司机的情况想说的是减少司机疲劳的故事,但由于货物的运输并不是稳定均匀的,司机到了目的地往往还要等两三天,这已经是充足的休息时间,所谓的无人驾驶降低运输过程中的疲劳属于锦上添花,构不成强烈动机。”

针对此,破局方案依然是拉长验证周期。

通过长期追踪同一司机的运营情况,判断在工作时间增加的情况下,怎样的范围内能维持一个长时间的工作状态,从而得出最适合“二趋一”的运营里程区间。

当前行业得到的答案是800-1200公里。

“这个区间内,双驾变单驾能让智能重卡既能让司机疲劳度没那么高,又能保持时效性是一个比较好的区间。超过这个区间,单驾的负担比较重,小于这个区间,一个司机也能相对轻松完成,智驾系统体现的价值并不明显。”一名运营人员解释道。

3

—

从新起点出发

可以看出,在使用范围受到限制,且潜在经济价值较难验证的情况下,此前被预估万亿的干线物流市场空间,显著缩水。

眼下,把无人驾驶相关技术先用到车上,提供辅助驾驶功能,实现降本增效,实现毛利,对还存活着的玩家来说是当务之急。

毕竟有毛利,才能持续迭代收集数据,最终让辅助驾驶的价值会被卡车司机们接受。

同时,伴随着商业价值的落地和技术的逐步成熟,政策层面的开放也会被推着走。

但这只是第一阶段。

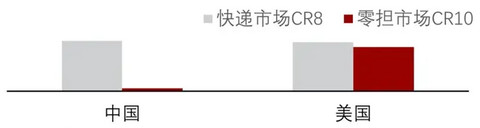

虽然统计数据口径不同,但我国物流市场大部分(占比约70%~80%左右)运力掌握在个体运输户手中,且小型运输企业居多。同时,作为主力的零担和整车细分市场,集中度均低于5%。

△2019年中美物流行业集中度对比

可以说,中国干线物流市场呈现出高度分散的状态,这与美国的物流行业的高集中度完全相反。因此,在美国推行自动驾驶卡车,可以先从大型车队开始,大规模带来的效果也较容易体现。

但在中国,一开始可以先面向B端客户,但要进一步打开市场,拓展C端的散户司机就是必经之路。具体怎么做,如何实现商业模式的闭环,目前依然是未知数。

至于自动驾驶技术什么时候才能成熟,什么时候能实现L4自动驾驶,那是一个谁都很难预判、长时间的过程。

“如果把时间放长一点,我们当然还是一样很看好干线自动驾驶。技术有没有可能突破,我觉得是有的,且概率还不小。但对于那些已经成立了这么久的公司,顾好眼下才是关键,再去讲曾经的故事就不合适了。”上述投资人说道。

尽管暂时告别了L4的宏大想象,但并不意味着干线自动驾驶的终结,相反,这是一个全新的起点。

企业正逐渐回归理性,从曾经的概念追逐,转向对技术细节的精雕细琢和对实际应用场景的深度挖掘。

就如寒冬中的腊梅,历经风雪,才有顽强的生命力。

直接实现无人驾驶,还是“曲线救国”,从帮助有人驾驶,到真正无人?经历漫长的探索,哪条路径更可行或许已经清晰。

当无人驾驶公司的技术、产品和价值,在有人驾驶的车被广泛认可,当C端散户司机也能从中受益,相信干线物流自动驾驶就能真正迎来属于自己的春天。