零跑给我们都上了一课

「10-15 万的市场,大家都卷得很累,零跑看起来卷得很开心。」

这是大多数人现场看完零跑 B10 发布会的感触。

零跑 B10 延续了零跑的传统艺能,在大多数车企把发布会时长一拖再拖的时候,零跑 1 个小时内火速结束。

依然是高销量。

一个小时内,零跑 B10 销量突破 1.5 万辆,其中两款带激光雷达版本占比超过 70%,48 小时订单超过 3.1 万辆,这是零跑有史以来销量最好的一次。

依然是价格屠夫。

B10 延续了 C 系列的风格,再次创造了 12 万级车型带激光雷达的历史最低价格。

中国不做 15 万级以下的车企屈指可数,只剩下理想与鸿蒙智行。

10-15 万市场是兵家必争之地。

共性是,销量稳定的车企在 10-15 万级市场都有爆款车型,譬如小鹏 MONA M03,而能盈利的车企,则打透了这个价格带,譬如零跑。

从 C 系列到 B10,零跑能打赢四次胜仗,不只是一句「半价屠夫」就能解释得了。

01、零跑 B 系列,会是年销 50 万的主力军

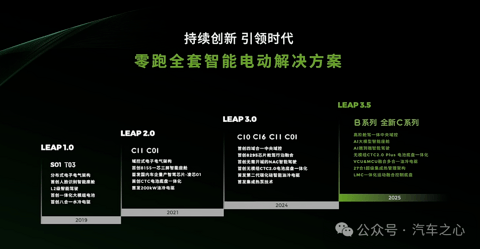

零跑有两条大动脉,一条是 C 系列,一条是 B 系列。

2024 年全年零跑累计交付 29.37 万辆,销量稳居造车新势力前三名,其中 C 系列累计交付 22.51 万辆,占去年总销量 76.6%。

按照零跑规划,B 系列,将成为零跑 2025 年 50 万台销量目标的重要增长点。

C11 和 B10 是零跑 C、B 系列第一款车型,也分别为零跑攻下了 15、10 万级市场。

两年中,沉下心来只做 10-15 万级 SUV 市场的新势力,只有零跑。

这两款车型为零跑形成了从资源—技术—信心的正向循环。

C11 为零跑自研三电,中央域控平台建立了技术基础,而 B10 则是零跑成熟的技术下放,吃下更年轻化市场的一次信心验证。

差别是,用户群体不同。

根据车 fans 一线调研显示,购买零跑 C 系列的大多是家庭用车,30-35 岁的工薪阶层偏多,社会标签是有一定经济条件但更理性的用户。

而 B10 定位「智趣 SUV」,拆解一下就是智能、有趣,服务年轻人,在客户群体上做了更精细的区分。

但 B10 用了 C 系列的同一套打法,即做一把精准的手术刀,吃透 10 万价格带。

一方面就是继续延续「半价理想」的标签,把智驾硬件打到极低的价格。

零跑 C 系列的每款车型都在把激光雷达+智驾芯片的硬件配置拉到当时的最低价格带。

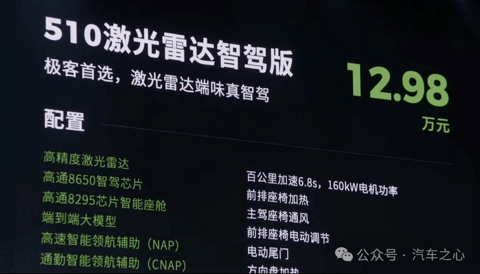

B10 依旧如此,创造了配置高通 8650+高通 8295+激光雷达的最低价格。

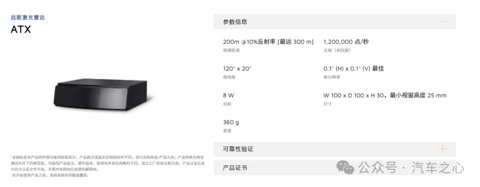

实际上,「半价理想」的形容非常准确,B10 所采用的禾赛科技第四代芯片架构产品 ATX,而首批搭载 ATX 的还有理想 AD Pro 方案的车型。

与理想 L6 Pro 相比,零跑 B10 仅为半价。

另一方面,继承了 C 系列的精准的产品定义能力。

相比于 C 系列大空间、大屏幕、大沙发以及增程+纯电双动力的打法。B10 强调的是为年轻人打造的空间。

换句话说,就是要研究「年轻人」。

在整场发布会上,几十张 PPT 上没有出现任何与家庭相关的字眼与场景。按照零跑汽车副总裁曹力的说法,B10 除了刚性需求之外,可玩性和趣味性会更高。

基于对年轻人的观察,B10 有三个细节。

首先,B10 没有增程版,只有 510/610KM 的纯电可选。

其次,B10 的外观相比于 C 系列更加年轻化。把原本板正的大灯形状做得更有张力,同时也改变了过去 C 系列圆润光滑的腰线,将 B10 腰线和摄像头饰板做成了回字形。

此外副驾也增加了拓展坞,用户可以把副驾改造成个性的空间,最典型的一种是加小桌板可以变成移动办公场景。

这个细节反而是最能体现零跑产品定义能力的。

这在此之前,还没有车企关注到 10 万级车型用户群体对于移动办公的需求,但讽刺的是,年轻人往往坐比豪华车的老板们更需要办公空间。

不用再把电脑放在腿上,不用担心急刹,才是零跑对年轻人用户最朴实的尊重。

02、零跑智驾,「从跟随到扩张」

提到零跑智驾,最常被问到的一句话是:「零跑的智驾是哪家供应商做的?」

答曰:「自研。」

此时,提问者总是一脸难以置信的表情,但在得知零跑自研进展时,一切又变得合理起来。

零跑自研智驾的理由是,要持续保证零跑的性价比优势。

目前零跑自研自造核心电子及高附加值部件占整车成本的 65%,除三电之外,智驾智舱也是整车核心附件部件,智驾自研可以帮助零跑更好地控制成本。

零跑自研智驾的进展不算快,但特点是在内卷的市场中,保持了自己的节奏感。

第一个节奏就是「以价格换时间,以时间换空间」。

以价格换时间,即时间差。

在充分内卷的智驾市场里,零跑在 10-15 万级价格带为其创造了充裕的时间。

10-15 万级价格带用户对于高阶智驾需求还没有那么迫切。

据国家信息中心数据,目前国内 30 万以上新能源车高阶智驾配备率则已近 100%。而 8 万-20 万元市场区间的新能源车型,高阶智能驾驶的配置率接近于 0%。

以时间换空间,即空间差。

即以提前布局先进智驾硬件来换取后续智驾软件升级的空间。

据汽车之心了解,早在一年前,零跑就在筹备 12 万级车型配备激光雷达。B10 先进硬件上车给了用户高阶智驾软件上车的信心。

朱江明预测「通过激光雷达和 4nm 制程的芯片,至少在半年到一年内,零跑是有优势的」。

第二个节奏是「跟随策略到扩张策略」。

在 2024 年之前,零跑的核心算法团队一直在 500 人左右,相比于第一梯队动辄 2000 以上的团队规模,零跑人员仅为 1/4。

从 B10 开始,零跑的智驾有了扩张趋势。

首先是智驾功能升级。零跑的智驾只做「两头」,要么是普通 L2,要么是高阶智驾,不做高速 NOA。

去年 1 月,零跑 C10 发布时提出了全时 ACC(NCA)导航辅助巡航。

在城区里不需要图也能「辅助驾驶」,可以解放双脚,但是还需要驾驶员用双手操作方向盘。但在当时行业玩家都在去图、开城的背景下,这个功能实用性并不大。

一年过后,在 B10 上升级为智能领航辅助 CNAP,即记忆行车+记忆泊车,在城市和停车场中需要先学习一遍路线才可以使用,支持红绿灯识别和绕行避障、自主变道超车以及自动泊车。

目前零跑实现的仍是普通 L2,据曹力介绍,高阶智驾尽量会在下半年免费 OTA,而未来高阶智驾将会全部配置于 A/B/C/D 全平台。

其次是进一步压榨硬件算力,寻求性价比更高的解决方案。

在行业玩家都在云端、车端押注算力资源时,零跑的策略是「良性的智驾生态」。

从零跑的视角看,良性即不再遵守过去堆砌算力的规则,根据自身能力,满足高阶智驾的必要条件。

云端算力能租,就不用买的。按曹力原话「算力不是智驾的瓶颈」。目前零跑的云端算力为 1.5EFLOPS,结构为自有 + 租赁算力,其中租赁占大多数。

芯片算力能用性价比高的,就不用 Orin。

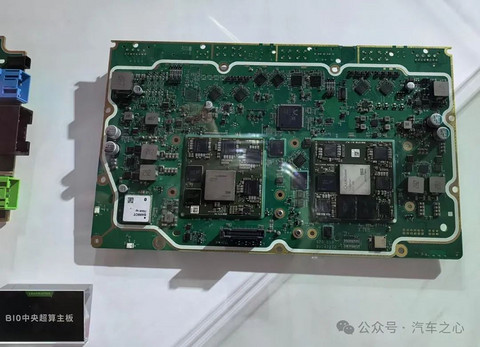

零跑在做 Leap3.0 平台时,智驾版均采用 Orin X 芯片,到了 B10 升级为 Leap3.5 平台,从 B 系列全部切换为高通全家桶芯片。

朱江明的解释是「8650 能实现同样的效果,且功耗还比英伟达更低」。

最后,在团队规模和进度上开始提速。

零跑今年将扩充智驾团队,从现在 500 人扩充到 600 人以上,预计今年智驾总投入在 8 亿元人民币以上。

所以透过 B10,很容易就能看到零跑对于智驾的态度是:很明确要干什么、不干什么,以及什么时候再干。

03、10-15 万元级市场的三个趋势

在 10-15 万级市场有三家车企过得还不错。

第一类:以零跑为代表的精细派。

零跑在 10-15 万市场精耕细作的能力是最强的。

以 15 万为分界线,C 系列 3 款车型主攻 15 万以上的市场,B 系列则主攻 15 万元以下的市场,每款车型的不同版本差价不超过 2 万元。

坐稳 10-15 万级前排,零跑才会在 2026 年推出 A、D 系列车型,分别对应的是 6-8 万元和 25 万元价格区间。最终实现 A\B\C\D 四款平台依次月销 3、4、4、3 万的组合。

第二类:以小鹏为代表的革新派。

小鹏用 MONA M03 做 10-15 万级的市场更像是技术下放。

将小鹏最擅长的智驾长板以及对于年轻人的理解能力下放到更低价格带,形成了虹吸效应。

第三类:以比亚迪为代表的务实派。

对于比亚迪这样的巨头来说,10-15 级市场更像是一块必要的拼图。

海豚、海鸥、宋 Pro 这些代表产品更像是续航、外观、智能化都能够达到平均水平之上且有品牌保障的六边形战士,但少了小鹏、零跑新势力的那股味道。

零跑站稳 10-15 万级市场的理由,就是精耕细作。

当它在反复创造智能硬件底线的历史的时候,零跑「价值标杆」的标签终于得以显现。

透过 B10,至少能看到看到 10-15 万元级市场的三个趋势。

第一,激光雷达风潮重新逆转。

去年大家还在谈论「纯视觉」智驾,但今年零跑就用 B10 教育市场,如果有更便宜的激光雷达,为何不用?

本质上是因为激光雷达正式进入千元区。禾赛科技 CEO 李一帆讲过的一个观点:「激光雷达要么价格不变,性能翻三倍。要么性能不变,价格砍半。」

一方面,激光雷达已经不再是奢侈品,对于提升感知精准度有所帮助,另一方面,华为系、理想为首的激光雷达多融合传感路线的坚定支持者,也在影响着用户的心智。

这一个月内,除了 B10 之外,售价 14.98 万的铂智 3X 也配置了激光雷达,大概率激光雷达将重新统治市场。

第二,高通重回中阶智驾战场。

零跑 Leap3.5 平台切换为是高通 SA8650,对于高通站稳中阶智驾战场有标杆意义的。

毕竟此前高通智驾芯片的车型还没有过爆款案例。

但 8650 上车零跑,至少印证了 10-15 万级市场将会一致看向性价比看起。

过去英伟达 Orin 系列芯片几乎统治了整个中高阶智驾市场,随着零跑以及方案商卓驭科技高通平台中阶智驾方案今年大规模量产上车。

以高通 SA8650,将有和地平线 J6E/M 有一决胜负的实力。

最后,透过零跑能看到车企通过 10-15 万级市场,实现盈利的可能性。

2022 年的零跑持续亏损,营收 123.85 亿元,亏损 51 亿,有媒体称其为「卖一辆车,亏 4.6 万元」。

2023 年的零跑毛利率实现转正,从-15.4% 达到 0.48%。

2024 年,零跑毛利率拉升至 8.4%,尤其是第四季度,零跑毛利率达到 13.3%,零跑实现经营现金流和自由现金流双转正。

在三年中,零跑没有发布过任何一款超过 20 万元以上的车型。

这恰好印证了开头那句,零跑在 10-15 万元级市场里也可以卷得很开心。