高阶智驾,「自华魔」三分天下

车企「全民智驾」口号喊得越响,供应商身上的降本担子就越重。

当效率、成本、性能的三座大山压下来,行业格局从「多点开花」快进到了「赢者通吃」。

今天车企自研阵营不断扩大,除了蔚小理、小米、零跑等新势力,比亚迪、吉利、长安、奇瑞、长城等传统车企也加码投入,搭建出一套自研体系。

如果说车企自研阵营属于一极,那么站稳另一极的一定是华为与 Momenta。

凭借技术壁垒与生态优势,二者以「断崖式」姿态占据市场大半江山。

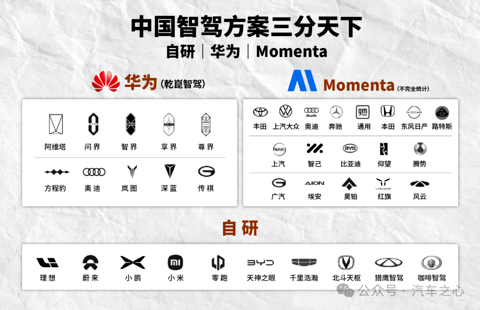

据佐思汽研数据显示,2024 年 1-10 月,Momenta 在城市 NOA 供应链市场占比 60%,华为 HI 模式占比近 30%,其他企业总共占比约 10%。

由此可见,市场资源重新再整合,再分配后,有人还能「活得好」,有人却只能「活下去」。

智驾行业已经进入「大逃杀」时刻。

01、自研、华为、Momenta,智驾三分天下

比亚迪挥起「全民智驾」大旗,释放了两重信号:

一是智驾价格打到了 8 万级;二是强调天神之眼的自研能力。

没错,今天智驾自研不再是蔚小理、小米、零跑等新势力专属,传统车企们早已按耐不住,亟需通过自研智驾构筑起新的护城河。

如今,比亚迪(天神之眼)、长安(北斗天枢)、吉利(千里浩瀚)、奇瑞(猎鹰智驾)、长城(咖啡智驾)等传统企业纷纷调整成「全民智驾」作战姿态,从低阶、中阶到高阶,包括 L3 级自动驾驶,都备好了子弹。

只不过,传统汽车集团因其体量庞大,「大象转身」并不容易,何况智驾开发没有银子弹,短期内无法一蹴而就。

多数车企其实选择延续「干中学」路线,即自研要有,合作也要有,边干边学。

至于合作对象,头部传统车企几乎默认了两个选项:华为与 Momenta。

长安选择华为,其自研天枢智驾上车启源 Q07、深蓝 S05 等车型,而阿维塔 07、深蓝 S09 则搭载的华为乾崑 ADS 智驾方案。

比亚迪选择 Momenta,在天神之眼 C 覆盖海洋王朝系列之外,天神之眼 B、天神之眼 A 均与 Momenta 有合作,应用于腾势、仰望等中高端车型上。

这像是出于一种慕强心理,即在智驾下半场,想要让智驾水平快速触达天花板,最高效的办法就是直接与「天花板」合作。

而华为与 Momenta,的确在智驾供应链上扮演了「天花板」角色,核心看两点:

技术领先。从无图路线到端到端模型,两者总是站在前沿技术风口上,并在 2024 年率先达成「全国都好开」的成就;

量产经验丰富。从高速 NOA 到城市 NOA,再到车位到车位,两者都领跑行业量产进程,为车企提供全场景适应、高频迭代的一体化解决方案。

由此,两者以绝对头部位置,在车企逐步壮大的自营阵营外,又开拓出一片生态版图。

华为是一种树状图,其合作模式分为三种,智选车模式、零部件模式与 HI 模式。其中智选车模式作为主干,华为以供应商的身份掌握主导权与话语权,深度参与整车定义、产品设计、渠道销售各环节中,目前华为已与赛力斯、奇瑞、北汽、江淮合作绑定,形成「四界」矩阵。

零部件模式则是最常见的供应商合作模式,由华为向各车企提供诸如激光雷达、摄像头、电机、网关等零部件。

而 HI 模式对应的,是华为以一种技术输出的方式,提供软硬一体全栈解决方案,包括智能驾驶、智能座舱等,目前深蓝、方程豹均基于该模式与华为建立合作关系。

此外,在 HI 模式基础上,华为还延展出了 HI PLUS 模式,该模式介于智选车模式与 HI 模式之间,即在车企保留主导权后,华为更进一步,深度参与到汽车智能化领域的开发及营销工作中。

目前阿维塔、岚图均进入了华为 HI PLUS 模式合作阵营,而下一家企业大概率是广汽。

值得一提的是,华为智驾也开始延伸至传统豪华车企的腹地,奥迪正计划将华为乾崑 ADS 智驾系统引入其 PPC(高级燃油车平台)和 PPE(高级纯电动平台)平台,提升旗下车型的智能化水平。

Momenta 则是一种网状图,其通过一套架构、一套算法以及海量数据,打造出一张「平台化解决方案」的大网,将各类车企及车型都囊括进去,目前其合作车企包括:

传统车企:上汽(智己)、比亚迪(腾势、仰望)、广汽(昊铂、埃安)、奇瑞(风云)、红旗等;

合资车企:广汽丰田、一汽丰田、东风日产等;

国际车企:大众、奥迪、奔驰、通用、本田等。

最新数据是,Momenta 已经与全球超 15 家车企或 Tier1 建立合作关系,智驾方案已定点超 100 款车型。

至此,车企自研、华为、Momenta 三力共存下,智驾行业基本形成了「三分天下」版图,在恒者恒强的发展态势下,短期内基本难以撼动。

02、华为与 Momenta,横纵破局

智驾行业,华为与 Momenta 成为了分庭抗礼的对手。

但对于二者竞争,Momenta 创始人曹旭东认为,彼此在技术、产品上是良性竞赛,「争」的东西不多,「竞」的东西更多。

可以理解为,两者在同一智驾坐标轴内,走向两个方向。

华为处于纵轴,主张产品的垂直整合;

Momenta 位于横轴,聚焦技术的灵活适配。

在方案交付上,华为基于软硬件一体化的全栈自研能力,给到车企的是一个打包好的「智驾全家桶」,除了智驾算法,还有华为 MDC 计算平台、激光雷达等硬件设施。

如果基于鸿蒙智选车模式,这一「全家桶」将会囊括全套华为智慧出行解决方案,包括智能驾驶、智能座舱、智能驾控、软件定义汽车等各部分。

而 Momenta 则只提供智驾的「核心配方」——软件方案,但这一配方可以适配于各类「菜系」,即满足各车企及车型要求,与多种传感器、计算平台(英伟达、高通等)、操作系统等软硬设施都能配合落地。

从这一服务体系上,可以窥见 Momenta 的三重能力。

一是算法技术的先进性。

硬件配置上相对灵活,某种程度上其实是要求算法能力足够强劲,进而保证智驾性能不断提升。

Momenta 在数据驱动战略下,进入 AD 算法 5.0 时代,这一阶段的最大特点是将感知、规划模块全部整合到一起,形成一段式端到端。

此外,Momenta 还深度模仿人类大脑的学习与记忆机制,首创了「长短期记忆模式」数据训练架构。

具体而言,车辆行驶时「短期记忆」实时采集、快速训练验证传感器数据及算法,筛选出的优质部分积累至「长期记忆」构成端到端大模型。

系统在面对复杂场景,如车辆拥堵、行人横穿时,能凭借「长期记忆」中的经验做出类人化的合理决策。

据悉,长短期记忆模式下,系统反应速度比人类快 0.3 秒,避让精准度提升 42%。

二是数据训练成本的把控力。

当算法路径切换为端到端模式后,为追求更优性能,数据训练就成为了一个「烧钱」的无底洞。

Momenta 这套训练模式,则跑通了高质量训练数据+低成本训练方法这一闭环。

即「短期记忆」先对数据和算法进行验证,避免了直接在大规模、高成本的端到端大模型训练中频繁试错。

据官方透露,这种模式使得智驾大模型的训练成本相较于传统方式缩小了 10 到 100 倍。

这也形成了 Momenta 的错位竞争优势,即智驾方案可以下探到更广阔的大众市场。

在华为乾崑智驾守住 20 万级的价格底线时,Momenta 吃到了下沉市场的红利,把高阶智驾方案量产到 15 万级的丰田铂智 3X 上。

广汽丰田铂智3X搭载Momenta智驾方案

三是成熟的量产交付经验。

Momenta 已经形成了一套架构、一套算法、数据驱动的平台化开发模式。

面对不同车型,Momenta 方案可以做到快速交付并配合落地。理想状况下,3-6 个时间,其智驾方案就可以在一个新车型上完成适配。

所以,当华为这条鲶鱼,依托强大的品牌势能闯入智驾市场时,Momenta 却在各车企的供应链上「刷脸」得更频繁了。

由此可见,Momenta 并非是仅次于华为的第二选择。凭借自身过硬的技术壁垒以及丰富的量产经验,它成为了众多车企,尤其是国际车企眼中的最优解。

曹旭东表示,Momenta 是行业里真正走完 0-1,又走完 1-10,现在处在 10-100 的智驾企业,是唯一一家有多车型、多个不同芯片平台,多个不同传感器平台的高阶智驾量产交付企业。

03、智驾成为强者的游戏

曹旭东做出预测,2026 年,智驾将分出胜负,未来智驾企业只剩下 3 家。

组织能力、研发体系、先发优势,都将成为决胜条件。

行业现状在向这一预测靠拢。

一面是优胜劣汰。

从图森未来到纵目科技,接连因商业化落地困境跌落低谷。

纵目科技创始人唐锐留下反思,高阶智驾系统供应商对于初创企业而言,是一个不成立的商业模式。

巨额研发投入叠加车企惯有的压价手段,盈利希望总是被扼杀在一个个血亏的项目中。

这意味只有母公司兜底,或者研发能力极强的少数企业,能撑到最后。

另一面是马太效应。

在诸多供应商仍为缺少爆款项目、亏损持续走高而发愁时,华为车 BU 拿出了 263 亿元的营收成绩,跨越盈利拐点。

Momenta 则是密集出现在新车发布会的合作名单上,如东风日产 N7、广汽丰田铂智 3X 等,成为了不缺量产项目的智驾企业。

过去几年,智驾很火但智驾企业赚不到钱的奇怪现象,未来大概率演变成,智驾很火只有头部智驾企业能赚到钱。

原因在于,在高阶智驾残酷的历练中,头部企业依靠先发优势,拥有始终抗衡不确定性的能力。

最直观一点,基于端到端这条路径向上走,从 L2 跨越到 L3,再到 L4,需要持续性「烧钱」。

百亿级投入成为一个衡量指标。

曹旭东表示,智驾越往后走,云端算力越占大头,2027 年 Momenta 将有数十亿元用于算力投入。

而华为智驾的云端训练算力规模一直在不断扩张,2024 年底云端算力已经突破 10EFLOPS。

华为车 BU CEO 靳玉志表示,2025 年,华为计划仅在训练算力这一项投入就超过 40 亿元。

这意味着只有「口袋够深」的玩家才能继续这场智驾游戏。

此外,智驾等级越高,对于黄金数据的需求越大。

而车企对于数据往往持谨慎态度,尤其开辟自研通道后,在是否愿意与供应商共享数据资产上,车企掌握绝对主动权。

在这种情形下,头部供应商面对的阻力会更小。

华为依托鸿蒙智行,可以自建丰富数据池,由此保障智驾系统每天学习 3500 万公里路程,模型每 5 天迭代一次。

Momenta 早期就定下数据飞轮的研发基调,开始长期的数据积累,目前在中国、日本和欧洲部署了 300 多辆研发车以供数据采集、测试,以及几十万辆量产车的数据回流,垒高数据规模。

并且,由于国内道路数据普遍复杂于欧洲、日本等地,使得智驾大模型在国外地区落地更容易,这也让 Momenta 在智驾出海上建立快速适配的优势。

更现实的一点是,合资车企、国际车企,这类汽车集团在筛选供应商时会更加谨慎。

业内形成的共识是,敲开车企的合作大门需要 3 年时间,而合资车企、国际车企则需要 5 年以上。

Momenta 进入合资车企的供应链,前期同样经历了漫长反复的考察、测试、验证。

但一旦进去,就意味着掌握了先发优势,可以通过更多量产经验继续强化性能,而其它被拒之门外的玩家已经没有了入局机会。

总之,在 L2+这个时间节点,智驾切换到困难模式,不仅消耗资源,更需要经验,这使得赢家永远坐在牌桌上,而难以补齐差距的弱者会接连出局。

在淘汰赛愈演愈烈后,高阶智驾的竞争逐步演变为技术、规模与生态的多维博弈。车企的自研路径成为一种主动或必要选择,而华为、Momenta 等头部玩家继续凭借先发优势和技术壁垒延续增长势头。

最终,自研、华为、Momenta,三股势力占据智驾市场,而高阶智驾也彻底成为了强者的游戏。