2018年1月锂电池装机1.32GWh,同比暴增647.75%

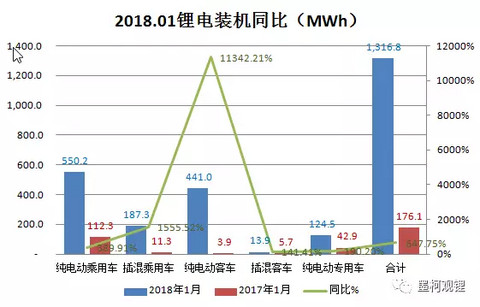

真锂研究的统计数据显示,2018年1月中国电动汽车市场实现锂离子电池装机1.32GWh,同比暴增647.75%(去年同期176.1MWh),取得开门红。这个成绩是两个因素同时作用导致的。

去年同期因为所有电动汽车产品要重新上公告,严重影响了电动汽车产量,导致锂电装机量同比大幅下降(与2016年1月的577.6MWh相比)。今年虽然大家对补贴政策调整有一致预期,但是调整办法并未在去年底出台,就意味着1月有可能按照既定政策执行(既定的补贴政策是2018年和2017年一样),这样,一些胆大的企业(也可能是通过非正式渠道事先从主管部门处得到了确认)1月份基本维持了正常生产。两个因素相结合,导致电动汽车产量及对应的锂电装机量同比暴增。

1、从各类车辆市场看,增长动力主要集中在纯电动乘用车和纯电动客车

2018年1月1.32GWh的总装机量中,纯电动乘用车市场以550.2MWh占比41.78%,同比增长了437.86MWh;纯电动客车市场以441.0MWh占比33.49%,同比增长了437.14MWh;值得关注的是插混乘用车市场也实现了较大增长,以187.3MWh的装机量超越纯电动专用车市场排在第3位,同比暴增1555.5%。

2、从各类型锂电看,NCM三元电池装机过半

2018年1月1.32GWh的总装机量中,NCM三元电池以728.8MWh占比55.35%,单独过半。其中,纯电动乘用车市场NCM三元电池装机439.0MWh,占该市场总装机量的79.8%,占NCM三元电池总装机量的60.23%;插混乘用车市场本月全部采用的是NCM三元电池,占该类电池总装机量的25.7%;纯电动专用车市场NCM三元电池装机102.5MWh,占该市场总装机量的82.4%。值得关注的是,1月没有NCA电池装机。

磷酸铁锂电池以510.7MWh占比38.79%,主要用在纯电动客车和纯电动乘用车市场。其中,纯电动客车市场以376.5MWh占该类电池的73.7%,更是占到了该市场总装机量的85.4%;纯电动乘用车市场以111.1MWh占该类电池的21.8%,应该是去年底抢装现象的延续。

3、从各形状锂电看,方形电池装机量遥遥领先

2018年1月1.32GWh的总装机量中,方形电池以907.7MWh占比68.93%,在三种形状的锂离子电池装机量中遥遥领先;圆柱电池以245.1MWh占比18.61%,比重与之前几个月相比有较明显下降,主要是受纯电动专用车市场增速不高的影响;软包电池以164.1MWh占比12.46%,大致与之前几个月相当。

方形电池主要用在纯电动客车市场和纯电动乘用车市场,二者装机量分别占到了方形电池的40.82%和38.81%。圆柱电池主要用在纯电动乘用车市场和纯电动专用车市场,二者装机量分别占到了圆柱电池的49.66%和41.18%。软包电池的应用情况相对最为分散,但在最大的纯电动乘用车市场,装机占软包电池总量的比重也达到了46.43%。

4、从电池厂情况看,CATL装机占比接近一半

先简单看一下车企的情况。2018年1月共有54家车企有电动汽车产量记录,其中16家车企电池装机不足100kWh。装机量位列前三位的车企(集团)分别是北汽、宇通和上汽,分别以218.4MWh、185.8MWh和134.2MWh占据了16.58%、14.11%和10.19%的市场份额,三家市场份额合计刚刚突破40%,较为分散。

动力电池行业的集中度就要高得多。2018年1月共有48家电池厂实现了装机,其中12家电池厂装机量不足100kWh。最大的电池厂商CATL以657.7MWh占据了49.95%的市场份额,半数市场收入囊中,这可能会加剧车企们的担忧。国轩高科和比亚迪分别以129.7MWh和114.5MWh分列二三位,市场份额分别是9.85%和8.70%,三家合计市场份额高达68.5%,超过2/3。

1月份磷酸铁锂电池和NCM三元电池最大的供应商都是CATL,分别以353.5MWh和304.2MWh占据了这两类电池69.21%和41.74%的市场份额;微宏动力是最大的锰酸锂电池供应商,以54.9MWh占据了该类电池90.34%的市场份额;钛酸锂全部由珠海银隆供应。1月份国轩高科供应的几乎都是磷酸铁锂电池,而比亚迪几乎都是NCM三元电池(全部供应插混乘用车市场)。

来源:第一电动网

作者:墨柯

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。