中国2018年锂电池产销预计突破100 GWh

1. 全球锂电池产销:2017 年 134 GWh,2100 亿

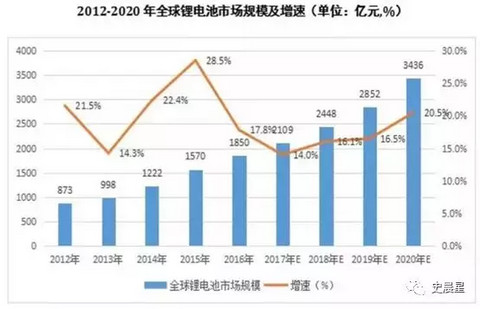

起点研究(SPIR)统计数据显示,2016 年全球锂电池电芯产值达到1850亿元,同比增长 17.8%,2017 年预计 2100 亿。

2016年全球锂电池总出货量达到115.4GWH,2017年预计133GWh。

2. 中国锂电池产销:2017 年 88.7 GWh,2018 年预计突破 100 GWh

亚化咨询研究表明,2017年中国锂离子电池产量约为88.7GWh,同比增长29.3%。其中新能源汽车44 GWh、手机23 GWh、电脑10 GWh、储能5GWh、电动自行车2GWh。

3. 动力电池产销:2017 年 44.5 GWh 725 亿元,2018 年预计 60 GWh 800 亿

GGII调研数据显示,2017年中国动力电池产量44.5GWh,同比增长44%。动力锂电池装机量36.4GWh,比产量44.5GWh少8.1GWh,主要原因是低速电动车、高尔夫球车、换电、移动补电车、售后替换、流通、高库存等。

2017年中国动力电池产值725亿元,同比增长12%。2017年补贴力度大幅下滑,主机厂将部分成本压力转嫁到动力电池企业,使动力电池价格大幅下滑。

4. 动力电池组价格:2017 年 1.5 元/Wh,2018 年预计 1.2~1.3 元/Wh

磷酸铁锂电池组价格从年初的1.8~1.9元/Wh下降到年底的1.45~1.55元/Wh。三元动力电池包价格从年初的1.7~1.8元/Wh下降到年底的1.4~1.5元/Wh。

目前乘用车对磷酸铁锂电池包的价格要求已经下调到1.2-1.25元/wh,三元的价格控制在1.3-1.35元/wh;物流车的价格要求控制在1.1-1.2元/wh。

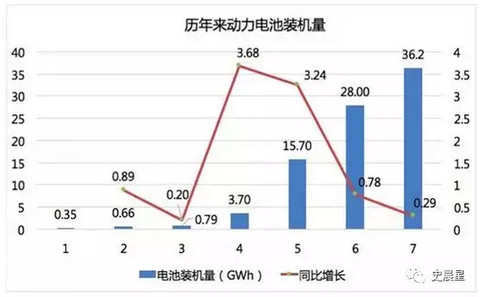

5. 动力电池装机:2017 年 36 GWh,2018 年预计 43 GWh

2017年我国新能源汽车(EV+PHEV)动力电池装机总电量约36.24GWh,相比2016年28GWh的数据,同比增长约29.4%。

2018年我国新能源汽车产量将达到110.8万辆,同比增长39.5%,对应动力电池总需求43.3GWh,同比增长33.2%。

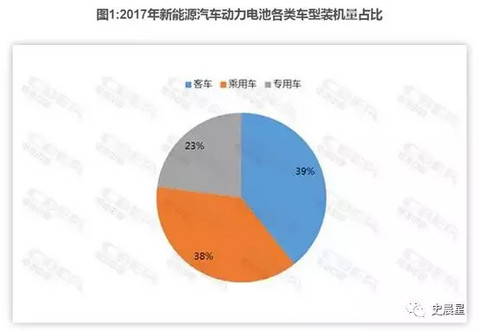

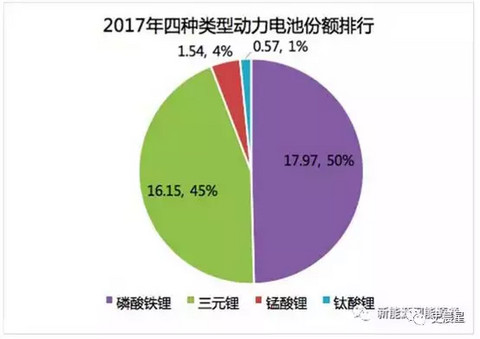

6. 动力电池细分:2018 年乘用车将超过客车,三元将超过磷酸铁锂

从车辆类别来看,客车14GWh、乘用车14GWh、专用车8GWh。

从材料类型来看,磷酸铁锂18 GWh、三元16 GWh、锰酸锂约1.5 GWh、钛酸锂0.6 GWh。

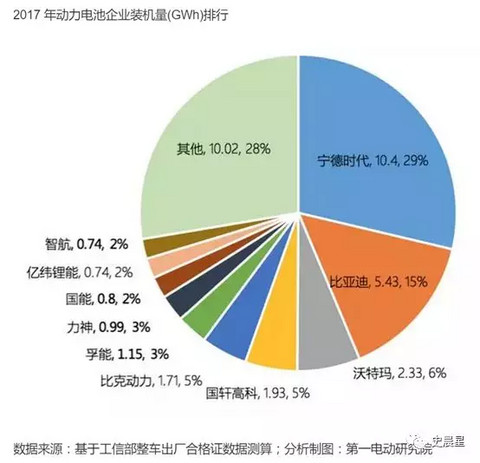

7. 动力电池企业:2017 年 CATL 10 GWh 占 29%,2018 年将超过 30%

装机总电量前十动力电池企业合计达26.81GWh,占整体的74%。宁德时代以10 Gwh高居榜首,占比29%,2018年将进一步扩大。

8. 乘用车动力电池前五:CATL、BYD、孚能、比克、国轩

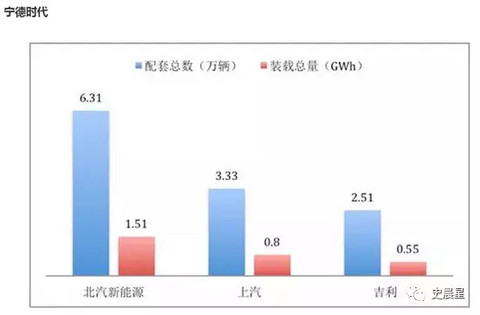

宁德时代乘用车动力电池配套总数15万辆,装机总量4.15GWh。

比亚迪乘用车动力电池配套总数为9.18万辆,装机总量为2.85GWh,全部为比亚迪自用。

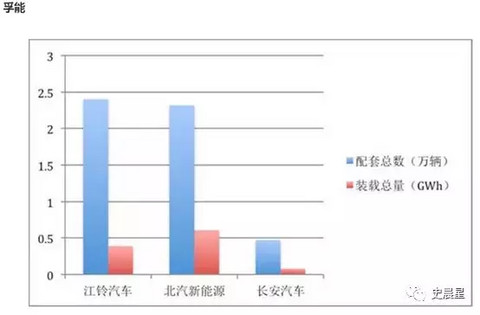

孚能乘用车动力电池配套总数为5.28万辆,装机总量为1.1GWh。

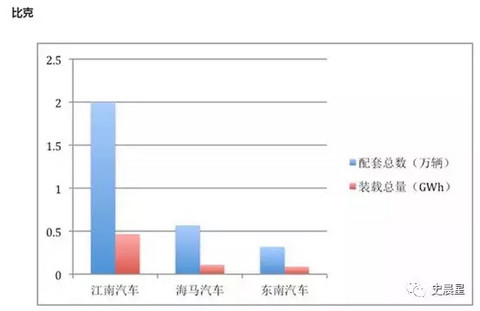

比克乘用车动力电池配套总数3.44万辆,装机总量为0.84GWh。

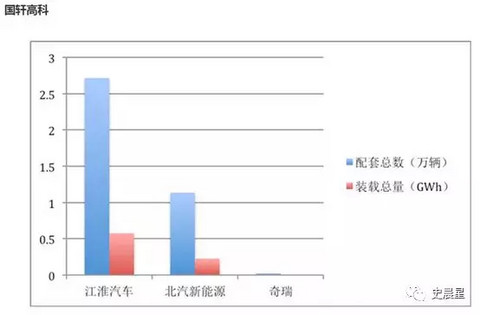

国轩高科乘用车动力电池配套总数为3.91万辆,装机总量为0.83GWh。

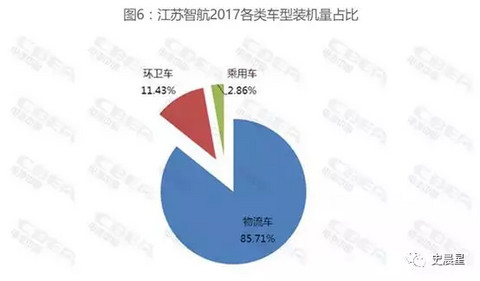

9. 年度黑马:江苏智航暴增 10 倍,靠物流车闯入前十

江苏智航2016年装机量为67MWh,排名行业31名,2017年暴增10倍,总装机量达到733Mwh,闯入行业前十

配套35款车型中,1款乘用车,4款环卫车,30款纯电动物流车。

10. 优胜劣汰:2017 年 100 家,2018 年预计 60~80 家

2017年前20家企业配套量超32 GWh,占比87%,配套企业数量相比2016年的150家大幅降低到100家,2018年预计会进一步减少到60~80家。

11. 能量密度:2017 年 200 Wh/Kg,2018 年预计 230~250 Wh/Kg

基于NCM622材料,2017年底电池单体能量密度超过200瓦时/公斤,系统能量密度160瓦时/公斤,2018年预计电池单体能量密度可达到230~250瓦时/公斤。

12. 技术路线:NCM 811+硅碳负极能量密度达到 300 Wh/Kg,系统能量密度 200 Wh/Kg

宁德时代、天津力神、合肥国轩高科采用高镍三元正极+硅碳负极,实现300瓦时/公斤的比能量,预计系统的能量密度200-210瓦时/公斤,其中宁德时代实现电池循环寿命达到1000次左右,并通过安全性验证。

全固态和富锂锰基(250毫安时/克容量),是锂离子电池突破400瓦时/公斤的技术关键,我另开一篇文章详细介绍。

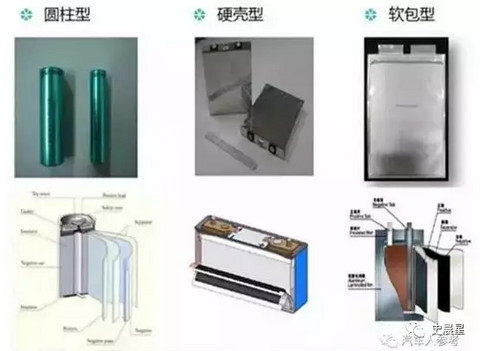

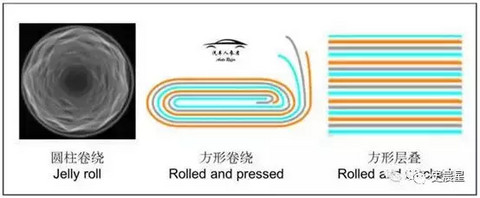

13. 工艺路线:软包能量密度较高,但成组率较低,或是未来方向

三家能量密度300Wh/Kg企业,都选择了三元软包技术路线。

但是目前情况,软包电芯到系统的能量密度转化率约为60%,方壳约为70%。

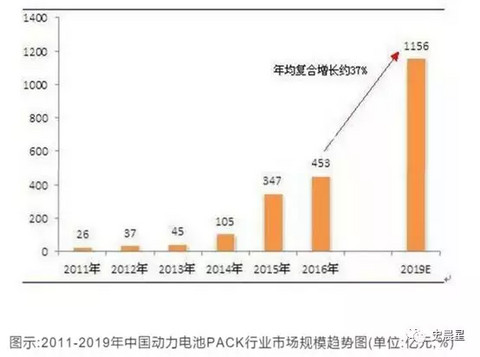

14. Pack:千亿级市场,电芯整车第三方 622 分布

预计2019年将形成千亿级市场。

PACK 企业集中度逐步提高,2016年有240家,2017年有190家,同比减少了20.8%。

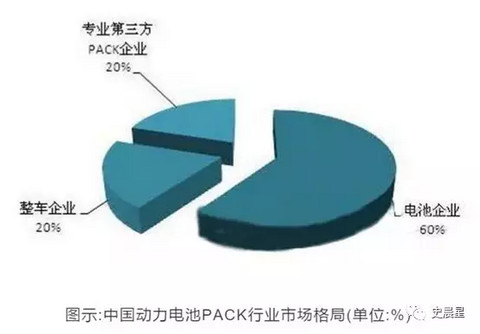

电芯企业占比为51.05%,整车企业占比为10.53%,第三方PACK企业占比为38.42%。

电芯厂97家,宁德时代、国轩高科、沃特玛、孚能和天能排名前五,装机量之和212466台。

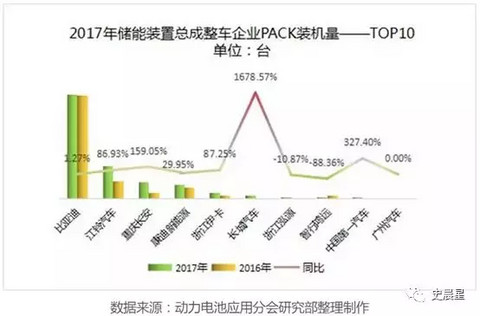

整车厂中,比亚迪103473台,江铃汽车32454台,重庆长安16307台,康迪新能源14142台,浙江伊卡6361台。

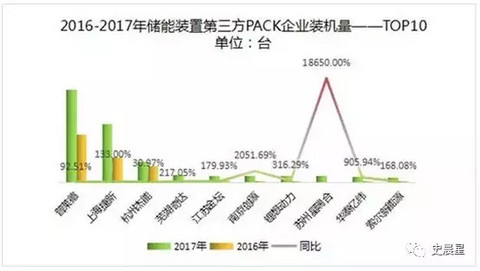

第三方Pack厂,普莱德67033台,上海捷新42415台,杭州杰能15268台,芜湖奇达5466台,江苏金坛5162台。

来源:第一电动网

作者:史晨星

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。