2020年新能源车占比10%是奋斗目标

看到工信部苗圩部长在访谈节目《部长之声》提出,2020年中国新能源车药占比达到10%,这奋斗目标,是具有挑战性的,我们汽车人特别振奋。发展新能源车是中国工业转型的重要的推动力之一,所以实现新能源车的一个高发展,是我们汽车人乃至整个工业领域的一个重要的突破的转型点,同时我认为我们的传统燃油车和新能源车的双积分政策以及推动部分领域和部分地区实现从传统燃油车转型电动车是体系性的推动政策。

领导有信心,行业有动力。在国家各部委的综合推动下2020年的国内新能源汽车占新能源车销量10%的目标是绝对值得挑战的目标。

原文:工信部部长苗圩在接受央视专访时透露,关于国家取消燃油车的这个时间表,我们正在研究。但是苗圩认为,现阶段比这件工作更重要的是,要抓紧确定我们国家新能源汽车在2020后的占比。我们确定了2019年要占到8%,2020年要占到10%。新能源汽车发展更快,占比更高,传统汽车压的也就越快,也就占比越少,所以这是一个此涨彼消的关系。把这个工作做好了,那个时间表也就自然而然了。

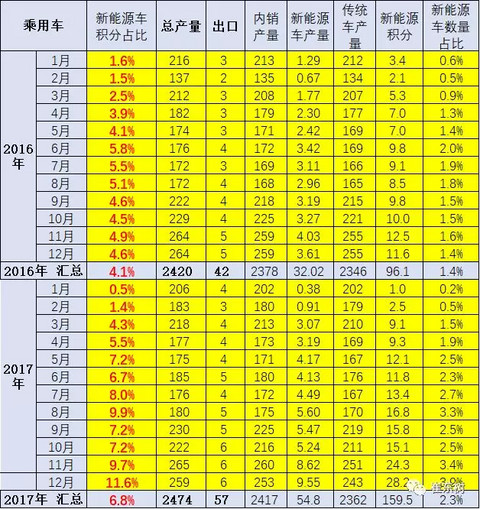

1、2017年新能源车占比提升快

总体看,17年1-12月的新能源汽车积分比例占比达到6.8%,较16年的4.1%有明显的提升。而且由于16年是完整的年度,属于前低后高的特征,例如16年12月是4.6%,而17年12月是11.6%,环比16年12月高出近7个百分点,这也是传统车的生产少,出口多,因此17年的提升幅度显得更大。

2、17年部分厂家集团的新能源汽车比例超过10%

从乘用车领域总体看,比亚迪、江淮、吉利等表现很强,比亚迪达到30%销量占比,江淮达到20%,众泰达到10%,吉利达到6%。但前三位的上汽、东风、一汽的新能源达标提升较快,但仍没有准备充分。尤其是一汽和东风的新能源车数占比仅有不足1%,。这样的状态也导致企业平均油耗与新能源车双积分政策有较大实现难度,政策难以快速推进。但上汽逐步加速跟进,12月的新能源积分达到4.4%。相信随着2020年的各家新能源车产品逐步到位,新能源汽车积分比例应该能有效实现。

3、企业最低标准应远低于行业平均水平

我觉得苗部长所指的新能源车占比达到8%和10%的目标指向应该是国内新能源车占汽车销量的占比达到8%和10%的目标。因为我们要引领世界新能源车的发展,我们在新能源车的数量增长上仍要努力。

我觉得中国新能源车发展存在的一个个体企业的基础目标,跟行业奋斗目标的关系。新能源车发展是我们基本国策之一,我们的政策推动新能源车在各企业的一个均衡的全面的发展。

根据工信部、发改委等部门的联合发布的新能源双积分政策的要求,我们每个新能源车企业在2019年要达到双积分的计算积分的10%的目标, 2020年要达到12%的积分目标。很多人担心这个目标实现,但我认为是这是一个基础性目标,也就是12%的积分目标每个乘用车企业必须达到的一个标准目标,并不是行业的平均发展水平。

4、纯电动与插电和增程式的不均衡发展

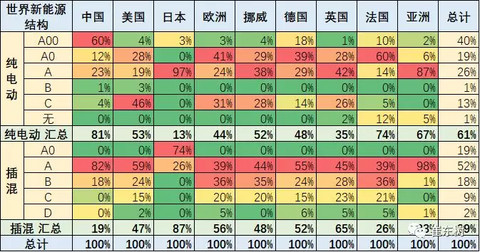

世界新能源车的发展线路差异较大,中国的线路比较务实的A00级微型电动车为主,17年占到中国纯电动的60%,德国的比例也相对较好,在18%,但德国的A0级小型电动车较多,中国在新能源车还是比较好的务实发展。美国的大型电动车占到46%,是偏大的。

中国的插混与其他国家相一致,而日本的A0级比较多,这是日产的NOTE增程电动车的较好表现。

由于目前新能源车发展,在各个企业和各个领域发展是不均衡的,因此在入门级a00级车的发展是速度较快的。形成了目前的纯电动和插电混动销量占比的二八比例的关系,也就是纯电动车占据80%的比例,插混占20%。而未来,我认为,随着国家双积分政策的推动,插电混动的占比会有所提升。自主品牌目前我们新能源车发展的重要力量之一,合资企业实际上在新能源车发展的,现阶段看是极其落后的。

5、合资企业与自主的新能源车均衡发展

17年1-12月的新能源车销量占比2.3%,较16年全年的1.4%有了大幅改善提升。其中合资企业的改善较小,17年产量2.9万台,相对自主的52万台,差距很大。

随着政策的挤压式的发展,合资企业的新能源车也将进入一个快速发展的轨道,如果合资品牌新能源车的主流产品,甚至绝大部分乘用车企业的新能源车,基本都能达到12%的目标,实际上也就是说合资企业的依靠插混和增程式新能源车都能达到6%左右的销量占比,这样我们整个行业的10%的销量占比是有希望达到的。

6、自主品牌的油耗积分靠新能源车

因为目前新能源车发展的两个重要推动力之一至提升燃料消耗量的5升目标达标,这也是提升我们新能源车的销量占比。而双积分政策的一个特征就是推动我们传统燃料燃油积分的达标。

而燃油积分达标,对自主品牌来说是目前比较大压力的。所以自主品牌,目前努力在发展新能源车,尤其纯电动车的产品突破。在油耗积分达标的同时,会在提升新能源车贡献很大。

7、组合测算的300万台仍具有挑战性

我认为如果未来在2020年国内销售3000万台汽车的规模基础上,实现了合资品牌占比近50%的情况下,合资品牌有1500万,如果用插电混动去达到的话,按照12%的指标就要达到180万的积分,就需要90万辆的新能源车。而且如果合资品牌由于在2019年实现目标相对不顺,所以2020年需要加速完成目标,因此合资企业可能在2020年,要实现比百分之15%左右的目标。那么如果在1500万台计算,乘以15%的话,是225万积分,仍然按照插电混动的每台两分的计算的话,他们需要110万台车。

而自主品牌在发展新能源的过程中,2017年是55万台,如果能够实现110万台以上的目标,也就是说自主品牌和合资品牌的乘用车的新能源车就达到230万台以上的规模。

而目前我们的客车和专用车在多年政策支持下也有较好的发展基础。专用车在2017年达到15万台规模,未来的部分城市逐步推动物流电动化,每年300万台的物流用微卡、轻卡、微客等都是新能源车的转型重要依托。虽然目前的专用车的新能源发展面临设计水平不高等问题,但提升数量的难度很小,未来2020年达到30-50万台的规模是有机会的。

而新能源客车的发展,实际上在总量难以做大,2017年是10万台,未来达到20万台的规模仍有机会。

我们的新能源汽车总量目标是有希望达到接近300万台的一个规模的,那么在我们国内市场的销量3000万台的规模情况下,10%的目标也就是300万。我们是有机会去实践的,这样需要自主品牌和合资品牌,在插电混动等车型上获得较大的突破,与此同时在纯电动上也会有较好的发展。

8、新能源车未来必然是占比绝对主流

我认为,理解双积分的政策的核心在于,每个企业都希望达到最低标准,是最终结果会导致大问题,会达到远高于最低标准的一个较好的目标。由于我们知道新能源车燃油经济性很好,未来在整个的成本方面,还是将具有巨大的优势的。只是由于我们电池产业的突破仍具有不确定性,未来应该有巨大的一个突破的潜力。

所以随着电池产品的提升,我们的新能源车的性价比将得到一个相对较快的提升。未来消费者,尤其普通消费者,使用新能源车作为代步的情况下,新能源车在2020年的销量达到300万的目标,我觉得是有一定机会的,。

未来新能源发展速度是相对较快的,尤其是目前我们新能源车发展商面临的严重的,不充分、不均衡的矛盾。这个新能源车发展的不充分不均衡的矛盾,在我们政策的推动之下,也巨大的改善的机会,因此新能源车的发展未来将好于我们预期的,关键在于国家组合政策的有力的支持。

中国发展新能源车政策是英明和有远见的。可能有人认为我太乐观,实际国际车企也在加速转型新能源,世界潮流浩浩荡荡,顺之者昌、逆之者亡。我们政府英明政策推动下,咱们走的快,不代表别人不跟上,因此要有危机感和更强的发展动力。我相信:领导有信心,行业有动力,中国新能源车发展应该会更快更好。

来源:第一电动网

作者:崔东树

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。