数据解析第二批推荐车型目录 :车型迅速向最高档补贴靠拢

3月8日,工信部发布2018年第二批《新能源汽车推广应用推荐车型目录》(以下简称《目录》)。第二批《目录》中包括51款新车型及7款变更拓展车型,新车型中有27款客车、10款乘用车及14款专用车。

图1:2016-2018各批《目录》车型统计

资料来源:工信部,天风证券研究所

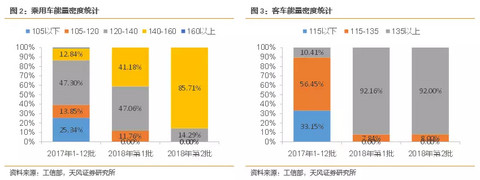

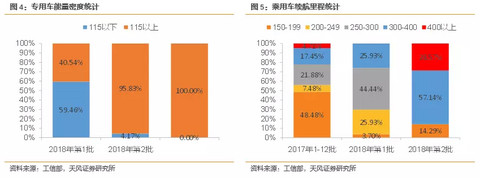

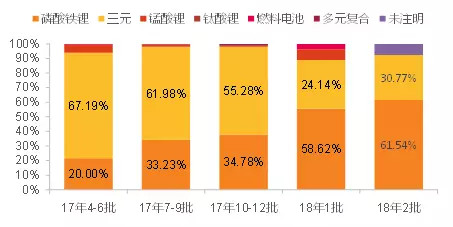

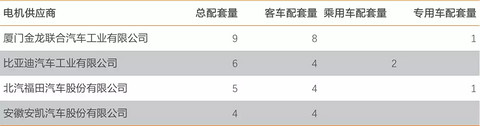

本次《目录》发布车型数量是2016年来最少的一次,新增车型仅51款。根据新补贴政策要求,2017年《目录》中符合调整后补贴技术条件的车型可直接列入新目录。因此,在缓冲期前期车企推出新车型的动力相对较弱,预计缓冲期结束前新车型会集中申报,数量将会有明显提升。 在2018年第一批《目录》中,各车型的能量密度、续航里程等参数已有明显提升。补贴政策出台后,车企有了更为明确的目标,车型参数也根据政策要求做出相应调整,第二批《目录》中车型迅速向最高档补贴靠拢。 1) 能量密度基本都能达到最高档补贴要求 本批《目录》中,客车的电池能量密度基本都能达到135Wh/kg以上,获取1.1倍补贴;乘用车中也仅1款车型能量密度低于140Wh/kg,其余也均能获得1.1倍补贴;专用车全部车型均满足115Wh/kg的要求。 2) 乘用车续航里程基本超过300公里 本次发布的新车型中有七款纯电动乘用车,仅一款北汽云南瑞丽的A00小车续航里程在155公里,其余纯电乘用车的续航里程都在300公里以上,其中有两款续航里程超过了400公里。 2. 磷酸铁锂开始在专用车领域反攻 在电池种类方面,客车领域依旧是磷酸铁锂电池的主场,乘用车领域除一款用了多元复合电池外也均为三元电池。而专用车领域磷酸铁锂电池占比已达62%,磷酸铁锂电池开始反攻。由于2018年新补贴政策与缓冲期内对专用车的补贴都大幅下降,能量密度也仅有115Wh/kg这一条分界线,磷酸铁锂电池价格优势充分体现。 图6:专用车电池种类占比统计 资料来源:工信部,天风证券研究所 3. CATL依旧独领风骚,电机供应依旧分散 电池配套量最多的依旧毫无悬念是宁德时代,共配套16款车型,其中客车11款、乘用车2款、专用车1款。其他配套较多的也依旧是国轩、比亚迪、力神、国能等。 在宁德时代配套的车型中,客车、乘用车电池组能量密度均在140Wh/kg以上,配套的专用车有两款选用了磷酸铁锂电池,一款选择了三元电池。今年CATL将通过高性价比磷酸铁锂电池进一步侵占低端车市场,从而加速电池行业洗牌。 国轩配套3款客车、3款专用车,配套电池均为磷酸铁锂电池。其客车电池能量密度也均在140Wh/kg以上。 比亚迪此次配套4款客车,专用车、乘用车各一款,除乘用车外,其他车型均为磷酸铁锂电池,且全部电池能量密度都在140Wh/kg以上。 表1:2018年第二批《目录》电池供应商统计 资料来源:工信部,天风证券研究所 电机供应商与往期类似,较为分散。此次金龙、比亚迪、北汽福田、安凯配套量靠前也是因为自身上目录车型较多造成的。 表2:2018年第二批《目录》电机供应商统计 资料来源:工信部,天风证券研究所 新的补贴政策落地不到1个月,期间还夹杂了春节假期,且距离缓冲期结束、新的补贴政策执行仍有3个月的时间,车企新车型还未大规模申报,因而此次《目录》中新车型数量较少。预计随着新补贴政策执行时点临近,后续几批《目录》中新车型的数据将会有明显增加,而缓冲期内整车销售也将以2017年《目录》中的A00小车与客车车型为主。 从本次《目录》与往期《目录》的数据对比中,我们也能发现车企车型设计仍主要以补贴政策为导向,车型技术参数以最高补贴要求为标准。在此基础上,我们可以预测:1) 2018年电池组能量密度将会显著提升;2)宁德时代凭借优质客户资源与高性价比产品,市占率还将继续提升;3)补贴的整体退坡将使整车企业对电池价格要求更高,专用车领域磷酸铁锂将开始反攻。 从生产节奏上来说,3月份才是新能源汽车行业一年周期的开始,在补贴调整政策落地,车企快速应对后,行业将迅速进入上升通道,3-5月份的新能源汽车销量有望持续超预期。

来源:第一电动网

作者:杨藻

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。