独角兽CATL招股书再精读: “大国重器”重塑全球产业格局

2018年3月12日,证监会网站显示,宁德时代新能源科技股份有限公司(以下简称宁德时代或英文缩写CATL)更新了首次公开发行招股说明书(申报稿),拟在创业板上市,募资资金仍旧为131.2亿元、发行股份数量不超过217,243,733股,用于动力锂电池的生产基地、动力与储能电池研发两个项目建设。

1. 宁德时代IPO或将进入绿色通道,全球动力电池格局改变起点

1.1. 新增24GWh年产能和提升研发能力并举

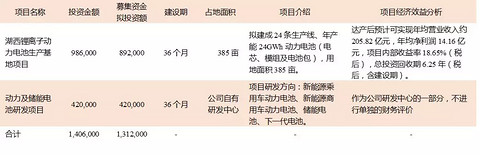

根据招股说明书,本次募投资金拟投向项目为:

(1)98.6亿元生产基地项目:作为国产锂电池龙头,宁德时代拟通过本次融资建成24条生产线、增加24GWh年产能,根据招股书中2016年7.6GWh产能和2017年17.09GWh产能,我们预测2018年底公司产能将超过25GWh(不包含时代上汽项目),因此我们推测本项目建成后总产能将超过40GWh。建成后24GWh年产能对应营业收入205.82亿元和净利润14.16亿元。

(2)42亿元研发项目:主要研发新能源乘用车动力电池、商用车动力电池、储能电池、下一代电池,包括高镍三元材料、硅碳负极材料、阻燃添加剂等新材料,电池管理系统,智能制造工艺,电池轻量化技术,生产工艺优化设计,电池回收再利用开发,电池结构研发,下一代电池关键材料开发等。该项目,作为公司研发中心的一部分,不进行单独的财务评价,但将作为公司未来技术储备的重要环节,有望巩固公司锂电池领先优势。

表1:宁德时代IPO项目(单位:万元)

资料来源:宁德时代招股说明书(申报稿),天风证券研究所

1.2. 从融资规模测算总估值约1312亿,发型定价机制或将调整

本次公开发行预计融资金额131.2亿元,发行股数不超过217,243,733股新股、占发行后总股本的比例不低于10%。由此推算公司目前估值约1,312亿元,锂电池龙头地位稳固。

表2:对比两份招股书中发行相关数据变化(单位:万元)

资料来源:宁德时代招股说明书(申报稿),天风证券研究所

1.3. 制造业第二大IPO项目,符合国家新能源发展战略

对比以往A股融资项目,超过100亿以上规模的主要为金融机构或国有企业。本次宁德时代融资金额131.2亿元有望成为新能源汽车产业链中的最大规模IPO融资案例、在制造业公司中融资规模也仅次于拟上市公司富士康股份(根据其2017年归母利润158.68亿元、融资规模不低于272.53亿元、发行股权比例不超过10%测算出发行市盈率不超过17.2倍),与国家新能源汽车战略完全契合。

表3:A股IPO募资超过100亿元的排名(单位:百万元)

注:*富士康股份为拟上市公司,募资规模根据其招股书中建设项目统计,但不包括各类发行费用和中介费用。

1.4. 多次融资和股权激励,核心高管全面分享公司成长

曾毓群和李平作为公司实际控制人及一致行动人,目前合计持有公司股份34.95%,对应发行后约31.46%。从公司的股权结构看,经历了多次增资发展,通过了六个平台实施了员工持股计划,主要高管和核心骨干基本已经持股分享公司发展红利。

图1:IPO发行后股权结构及参控股公司情况

资料来源:宁德时代招股说明书(申报稿),天风证券研究所

表4:发行前后主要股东的股权结构关系及股东背景介绍

2. 锂电池宁德的时代开启

2.1. 业绩高速成长,动力电池制造和回收打造闭环

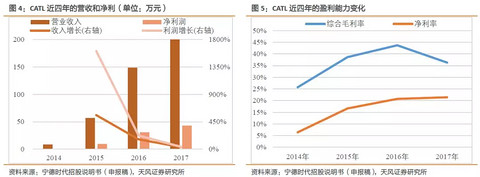

公司自2014年以来维持惊人增速,2016年和2017年的营收分别为148.8亿和199.97亿,归母净利润分别为30.2亿和39.7亿(2017年扣非后归母净利为24.7亿)。公司2014年底净资产为3.4亿,2017年底为264.71亿,对比增长了76.9倍。2017年的毛利率有所下降与当年电池行业整体降低价格密切相关。随着未来规模的扩大,盈利能力有望保持高位。

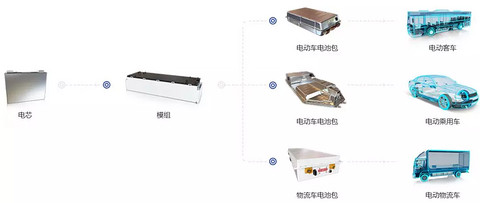

公司以锂电池为最核心业务,包括电芯原材料、电芯、电池组的生产制造及拆解回收,下游客户涉及新能源商用车与乘用车、储能等多领域。

图2:宁德时代主营业务范围

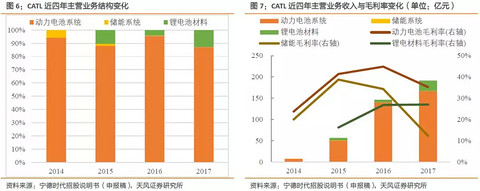

我们分析公司的具体数据可见,动力锂电池作为公司的核心产品,占收入比重超过85%,未来几年仍将成为公司最主要收入和利润来源。而锂电材料(回收业务)也维持高速增长,在原材料上涨的情况能够顺利传导到下游涨价、并能通过规模效应提高毛利率,未来有望成为公司新的增长点。

另一方面,在价格下降明显的情况下,公司的毛利率与净利率仍能维持较高水平,可见公司的管理水平和产品品质都明显优于大多数制造业的公司。

2.2. 盈利能力卓越,锁定未来主流车企的采购需求

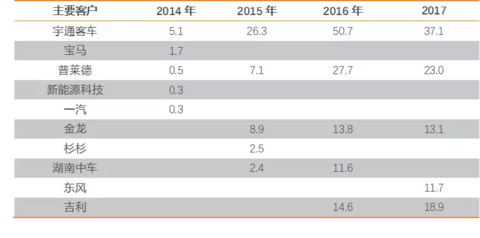

最优质的客户是最好品质信用背书。目前CATL在国内市场的主要乘用车客户包含吉利、上汽、北汽、福汽、东风、长安、宝马、大众、蔚来等,主要客车用户包含宇通、福汽、湖南中车等,并且已经进入宝马、大众等国际一流整车企业的供应体系,由此可见产品和技术领先国内同行。可以通过各类苛刻的测试就意味着公司的技术水平领先同行,产能、即供应能力也强劲。

表5:宁德时代每年前五大客户及销售金额(亿元)

资料来源:宁德时代招股说明书(申报稿),天风证券研究所

根据我们对2017年第1-10批新能源汽车推荐应用车型目录的统计,CATL配套的车型达到378款(部分车型数据不全),远超其它同行。随着合资车企纷纷投入精力研发新能源汽车,未来车型和销量均将实现快速增长,公司的市占率将进一步提升。

表6:17年前10批推荐应用目录动力电池配套厂商统计(万台)

资料来源:工信部,天风证券研究所

另一方面,公司前五大客户的集中度逐渐从90%以上降低到60%,而且乘用车的占比逐渐提高,说明公司的动力电池客户数量和质量都在不断提升、结构性优化正在进行,领先优势明显。从核心客户来看,集中度逐渐从90%以上降低到52%、服务更多客户,而乘用车的占比逐渐提高。

表7:2014~2017年CATL前五大客户变化(单位:万元)

资料来源:宁德时代招股说明书(申报稿),天风证券研究所

2.3. 国内技术与市场明显领先,研发高投入确保持久竞争力

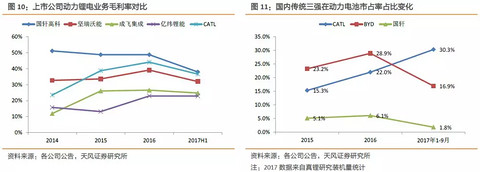

与同行其他公司对比电池业务,公司的毛利水平处于较高水平,我们认为直接反映了行业竞争力和盈利能力。在2015年前被认为是锂电第一集团的CATL、BYD、力神的冲刺跑已经分出胜负,CATL市占率节节上升,已经将竞争对手远远甩在身后。从盈利能力来看,CATL毛利率远高于市场水平,处于顶尖水平,说明公司议价能力和成本控制能力都非常优秀。

表8:宁德时代的主营业务综合毛利率与同业公司的比较

我们对比了宁德时代和其他有代表性锂电上市公司的一些数据:

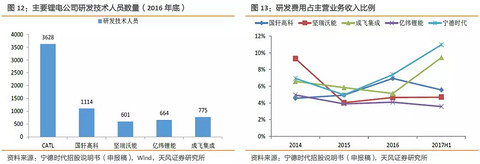

(1)研发人员数量:宁德时代达到3628人,国轩高科为1114人,其它二线电池企业在600-700人之间,考虑到宁德时代的主营业务更为集中,实际在电池业务上的研发人员数量差距可能更大。另外,虽然比亚迪的技术人员数量超过2.38万人,但其业务更为分散(整车、电池、电子),因此不在这里做直接对比。

(2)研发费用占比:宁德时代在研发投入方面持续发力,整体研发投入占比高、2017年H1已经突破10%,处于同行较高水平,研发费用占主营业务的比例随着整体体量的增大反而不断提升。

从绝对金额看,2016年国轩高科3.3亿、坚瑞沃能1.7亿、亿纬锂能1.2亿、而以汽车零部件为主的成飞集成整体研发费用仅1.1亿元,而公司超过10.8亿元,处于行业绝对优势地位。显示公司并没有因为处于行业领先位置而放松追求,继续加大技术开发力度,将实现全球领先动力电池企业的目标。

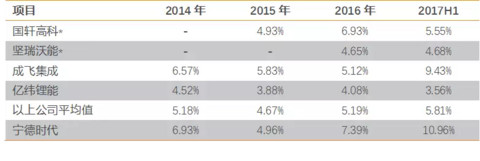

表9:公司整体研发费用占收入比例对比

2.4. 承担众多大项目,核心技术在手

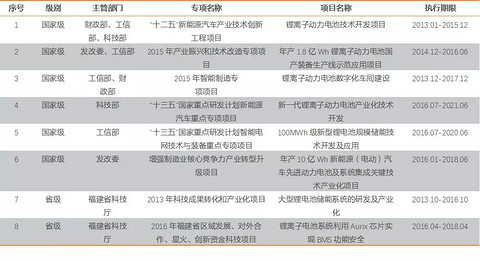

根据对宁德时代承担的重大研发项目统计,可以看到公司承担了工信部、科技部、发改委、财政部等四部委的多项重大动力电池技术课题,2020年350wh/kg的锂电系统能量密度目标将依靠以CATL为首的龙头企业来实现。

表10:宁德时代承担的重大研发项目

资料来源:宁德时代招股说明书(申报稿),天风证券研究所

2.5. 扬帆起航,下一站参与全球竞争

宁德时代是国内首先打入合资车企的动力电池厂商,与奔驰、宝马、大众等公司都建立了密切的合作关系。根据公司原先和宝马、大众的配套关系,我们判断欧洲市场将成为宁德时代海外布局的重点区域。

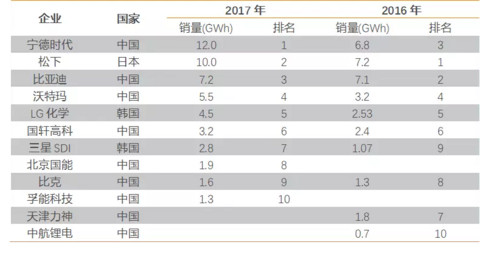

2016年CATL以微弱劣势排名全球第三,而2017年已经提升至全球第一,随着后续产能市场,未来优势地位将的到巩固,同时还将发生量变到质变、成为真正的世界王者。

表11:全球动力电池企业销量排行榜

资料来源:宁德时代招股说明书(申报稿),天风证券研究所

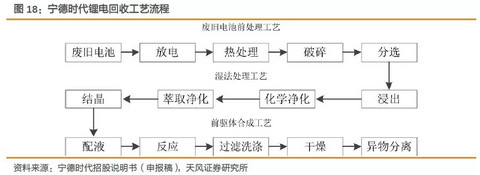

2.6. 布局锂电回收下一个百亿市场,展示能源产业的野心

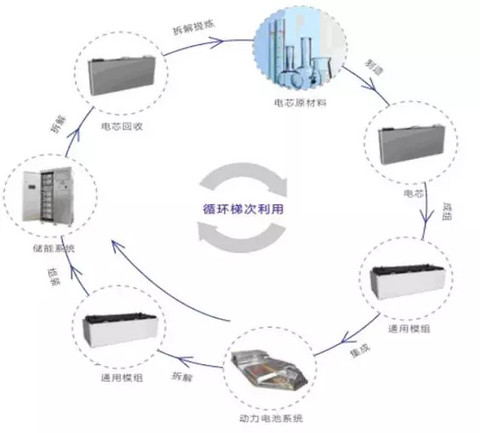

令人惊叹的是,CATL在战略眼光上具备深远布局,2015年取得广东邦普控制权(通过子公司宁德和盛持股69.02%)并将其纳入合并范围。广东邦普主要业务为将废旧锂离子电池中的镍钴锰锂等有价金属通过加工、提纯、合成等工艺,生产出锂离子电池材料三元前驱体(镍钴锰氢氧化物)等,使镍钴锰锂资源在电池产业中实现循环利用。目前,广东邦普已成为全国领先的锂电池材料三元前驱体的供应商。收购广州邦普后,公司打通锂电池生产制造和回收利用的闭环,整体实力和抗风险能力得到明显提升。

图14:宁德时代锂电池产业链闭环

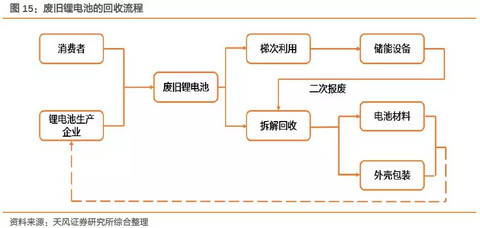

对于退役的动力电池,目前主要有两种可行的处理方法:一是梯次利用,即将退役的动力锂电池用在储能等其他领域作为电能的载体使用;二是拆解回收,即将退役电池进行放电和拆解,提炼原材料,从而实现循环利用。目前仅有磷酸铁锂电池可以通过梯次利用发挥剩余价值,三元材料的电池仍以拆解回收为主。

废旧锂离子电池的污染性较大,回收体具有极大的环保效益。锂电池的正极材料价值量最高,是回收的重点。以三元锂电池为例,其成本中正极材料占比约35%,负极材料、电解液和隔膜占比分别约5%、8%和8%。

根据我们的测算,预计2016-2020年我国动力锂电需求分别为28.21GWh、36.44GWh、47.48GWh、69.82GWh和100.94GWh。这部分电池将于2018年-2025年之间陆续进入退役期。我们测算2018年动力锂电回收市场首次迎来高峰,将在未来三年保持高速增长,随着动力电池报废规模逐步增长、动力电池回收规则明确、回收渠道规范、动力电池拆解回收技术进步,锂电池梯次利用和报废回收的规模将逐年扩大。根据高工锂电预测数据,2020年国内锂电池报废数量有望达到24.76万吨,对比2016年增长17.8倍,未来几年将呈现爆发式增长。我们估计,2018-2020年全球动力锂电回收市场规模分别为41.40亿元、82.09亿元和131.02亿元,同比增速分别为474%、98%和60%,2018-2020年CAGR为78%。

3. 从龙头看行业,降价是必然趋势,而保持高毛利率靠技术

公司动力电池系统单价呈现快速下降趋势,2015-2017年的下降幅度分别达到21.1%、9.6%和31.6%。可以看到2017年由于补贴标准调整,动力电池价格下降幅度最为明显,但其中也有部分原因是2016年动力电池价格下降幅度较少。在价格大幅下降的情况下,公司毛利率依然维持在35.25%的较高水平。

从长远来看,电池持续降价是必然趋势,规模效应降低成本、提升产品良率和内部管理、供应链等多方面的努力都有利于降低成本、维持较高毛利率和盈利能力。

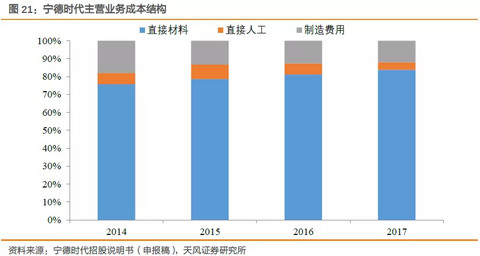

分析公司主营业务的成本结构,其中直接材料占比最高,平均为83.75%。而随着公司生产规模的扩大和效率的提升,制造费用和直接人工的占比呈现下降趋势。可以预见,随着公司生产规模的扩大以及技术持续进步,动力电池成本将继续维持快速下降趋势,平价电动车正在大踏步向我们走来。

公司主要的原材料中,由于上游材料价格上涨,公司正负极的采购价格有所上升,而其他原材料均价均维持下降趋势。

公司正极材料为磷酸铁锂和三元材料,三元材料价格平均采购价格逐年升高,主要原因为碳酸锂价格的上涨,以及2016~2017年间钴金属价格的上涨。

公司负极材料为石墨,平均采购价格逐年降低; 2017 年,由于环保因素导致价格有所回升。

公司隔膜平均采购价格呈下降趋势, 主要原因为近年来国内生产隔膜的企业增加及其产能上升导致。

公司电解液主要原材料为六氟磷酸锂,近年来因为行业产能波动导致价格波动较大。

公司外壳/顶盖随着设计优化及规模效应,平均采购价格逐年降低。

表12:宁德时代主要原材料采购情况(单位:万元)

资料来源:宁德时代招股说明书(申报稿),天风证券研究所

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

来源:第一电动网

作者:杨藻

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。