度过过渡期,上半年国内纯电动汽车市场盘点

上半年纯电动乘用车经历了风风雨雨,总算度过了补贴过渡期,目前处在了全年车市最平淡的准备期。而随着新能源汽车补贴新政在6月12日开始,而2019年的情况不明,主要市场如北京、上海和广州等地的地补政策一轮变化,下半年的局势可能与我们往常的感觉不一样,我们仔细来盘点一下。

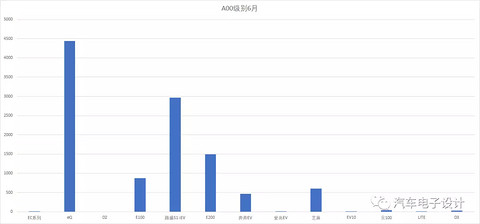

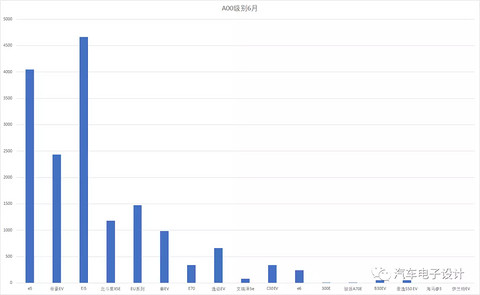

A00级别占了一半,接下来值得关注的就是在小型SUV和紧凑型轿车的领域的增长。这里的差异,主要是SUV和轿车在同等电池容量下,纯电动里程更容易往上突破,去冲击300&400km的关口。

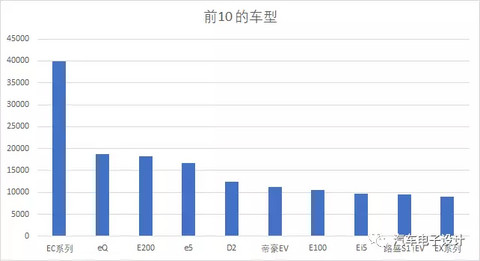

如果以前10来看的话,几台紧凑型的纯电动车e5、帝豪EV、Ei5上了擂台。下半年大概率也是这一类车辆和小型SUV继续往前推进

从厂家来看,还是一片混战,想要从纯电动汽车的战场站住脚可不容易。

1)北汽新能源

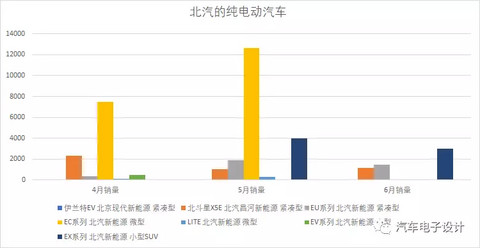

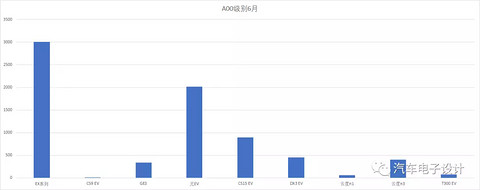

上半年风风火火,在5月把EC180/EC220推到了极致,到了6月份就有些费劲了。在从A00级别的政策红利往前走一步怎么走呢,目前的策略是依靠之前重点宣传的EX350/EX360,还有根据EU系列的里程升级来提供销量支撑。从下面的图来看,一旦刨开EC系列,EU和EX其实并没有像上半年销量数字那样甩开其他几家。再往下走,除了祭出EC3接下来怎么办呢?一个企业,真的不能和国家斗智斗勇,特别是用一些没有市场竞争力的产品在政策的规则空隙下套国家的利,特别是当前的这个档口。EX和EU系列还是正规军,继续完善EC来对补贴想法子,后面不容乐观。

不管如何,上半年的纯电销量冠军还是北汽。

2)比亚迪

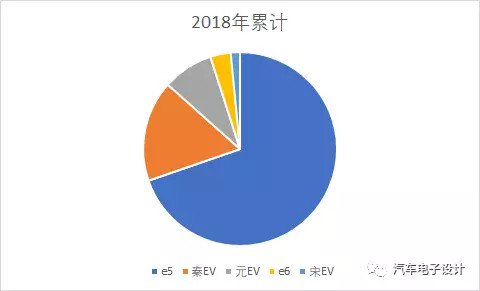

纯电累计2.4万台左右,大部分还是e5。

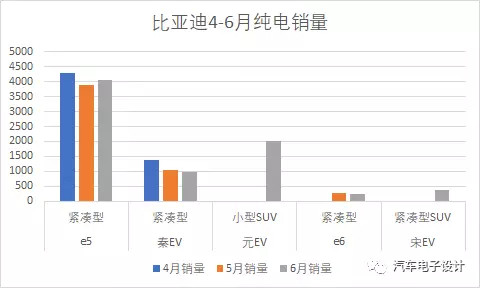

实际上从NEDC 400公里来看,比亚迪这次冲的很猛。之前的最大的问题,还是配多了电池打不过A00级别。现在高中低分了一下,元去做10万以下的,e5升级性价比在紧凑级里面进行竞争。改款的秦和唐,通过车的造型和内饰来做相对高端的。这一轮比亚迪我觉得想明白了,光靠三电系统是没办法赢得客户的,客户买回去的是车,在相似的里程和动力性条件下,客户对于车辆完成度的评价是基于内外饰水平是否和相当价格的紧凑型燃油车的内外饰去比一比。

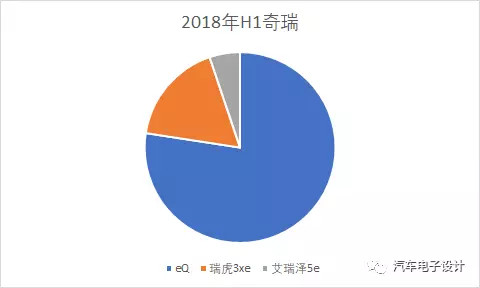

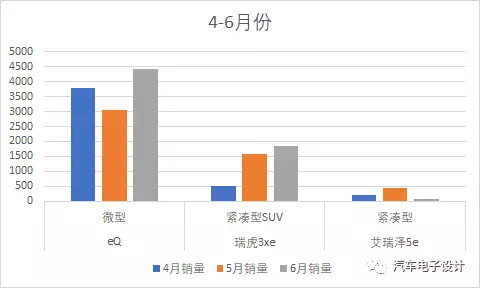

3)奇瑞

默默的奇瑞上半年也卖了2.4万台,该卖A00级别的时候,下手也不慢,75%出货都是eQ1。

6月一过,转手准备继续在瑞虎3XE上面去做文章,从这个增长的幅度来看,是下半年的主力车型,接下来也是在续航里程上面做升级和差异化。

4)上汽

这个大家自己看数据

现在的消费者对于车辆还是看价格,看能不能用,传统在燃油车上的分级和划分,在电动汽车上面怎么拉开差异化,是个大问题。消费者非常现实,要一个能开的车,对于轿车和SUV,都是看价格来选的,紧凑型轿车和小型SUV之间必然是来回跳的。

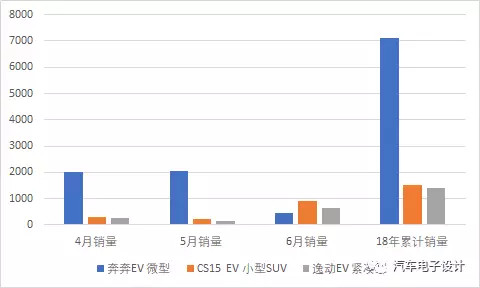

5)长安

最近的长安在新能源方面的动作可不小,但是同样的问题也是在的,奔奔 EV暂时消停的档口,没有车能顶上来。

展望下半年

1)A00级别怎么办?

从20kWh升级到35-40 kWh左右,这是目前主流的选择,做到250km和300km的关口,大概在9月份左右大量出现。就是这些车真的大量依靠补贴,后面好做不好维持现金流。

2)紧凑型轿车

这个细分市场下半年挺适合给网约车的,大概率是下半年的兵家必争之地。网约车多了,会抑制私人消费。

3)小型SUV

小型纯电SUV的价格,基本在8-10万,属于新一波要在各个地方开拓市场的。这个车系的发力,在6月之后应该很明显的。

小结:2018年的各方面的宏观经济形势,政策环境还有各方面的事情,有点一团乱麻的意思,原本说2020年以后是生死大考,根据目前的情况,基本定在了2019年中的样子。

来源:第一电动网

作者:朱玉龙

本文地址:

本文由第一电动网大牛说作者撰写,他们为本文的真实性和中立性负责,观点仅代表个人,不代表第一电动网。本文版权归原创作者和第一电动网(www.d1ev.com)所有,如需转载需得到双方授权,同时务必注明来源和作者。

欢迎加入第一电动网大牛说作者,注册会员登录后即可在线投稿,请在会员资料留下QQ、手机、邮箱等联系方式,便于我们在第一时间与您沟通稿件,如有问题请发送邮件至 content@d1ev.com。

文中图片源自互联网,如有侵权请联系admin@d1ev.com删除。