动力电池观察:8月装机量跌入低谷,宁德时代占近7成市场

受新能源汽车产销下滑影响,8月动力电池装车量同比环比均出现下降,而且跌到全年除了2月之外的最低谷。

8月份车用动力电池装机量约为3.47GWh,同比下滑17.81%,环比下滑26.08%;1-8月,动力电池累计装机38.18GWh,同比累计增长62.19%。

资料来源:整车出厂合格证数;分析制图:电动汽车观察家

我们来看下,8月份的行业、企业和不同技术路线的具体表现。

1

企业分析:宁德时代一家独大,拉大和比亚迪差距

8月份,几乎所有企业的装机量环比仍在下滑。宁德时代和比亚迪装机量环比也在下滑,但第二梯队电池企业占比相对稳定。

7月份,宁德时代装机量为比亚迪的5倍多,到8月份已经扩大至7倍多。

资料来源:整车出厂合格证数;分析制图:电动汽车观察家 注:宁德时代数据包含上汽时代

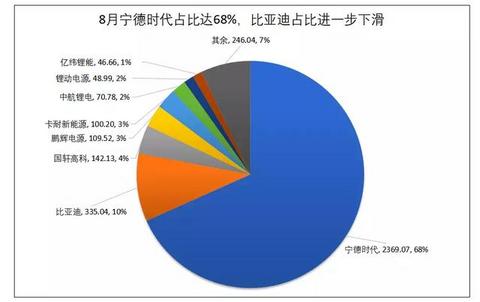

○8月宁德时代装机一家独大,比亚迪装机量大幅萎缩

在全行业低迷之际,宁德时代的市场份额岿然不动,8月占据68%的市场份额。

8月份,宁德时代装机2.37GWh,环比大幅下降24%,但同比增长61%。8月份,装载宁德时代动力电池汽车的数量为4.31万辆,环比7月份增长3.77%。

8月份,装载宁德时代电池的乘用车数量环比增长52%;但是客车数量大幅下降,环比大降81%,客车的电池装机量较多,导致整体装机量环比大幅下降。

资料来源:整车出厂合格证数;分析制图:电动汽车观察家 注:宁德时代数据包含上汽时代

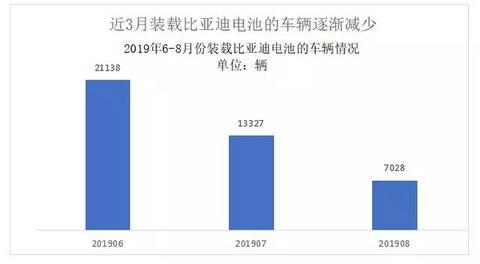

8月份,比亚迪装机量为335.04MWh,环比下降43%,同比下滑71%。1-8月份,同比累计增长57%。8月份装载比亚迪动力电池的车辆减少,8月份比亚迪装车7028辆,7月份为13327辆,环比下降47%,同比微跌0.3%。由于比亚迪电池自供,新能源汽车产量下降,基本等比例拉低比亚迪动力电池装机量。

资料来源:整车出厂合格证数

○商用车产量下降,二梯队配套商用车企业排名下降

8月份,前5名的市场份额为88%,前10名的市场份额达到95%,前20名的市场份额达到99%,市场集中度相比7月份略有提升。5家装机量超过100MWh。

整体来看,第2梯队企业名次仍不稳定,尤其以只配套商用车的电池企业最为不稳定。具体来看,国轩高科排名上升1位,由第4升至第3;鹏辉电源上升名次较多,由第6升至第4;中航锂电由第9升至第6位;锂动电源升至第7;万向一二三进入TOP10阵营,力神下降至第10名。

亿维锂能排名大幅下滑,由7月份的第3名降至8月第8名。亿纬锂能主要配套商用车,7月份的增长是由于商用车企抢补贴所致,8月份补贴结束,产量大幅下滑,导致亿纬锂能的装机量下滑明显。

8月鹏辉电源上升3位,至第4名,装机量大幅上涨。主要是有用上通五的宝骏E100和E200产量大幅增长导致。

8月卡耐装机量上涨,也是由于配套的上通五的宝骏E100和E200产量大幅增长导致。

8月,中航锂电新配套三款车型广汽乘用车传祺AION.S、吉利的帝豪EV以及长安的CS15EV,导致装机量大幅增长。中航锂电配套了不少强势主机厂,后续装机量有望继续上升。

8月份,万向一二三增长是由于配套了100辆万向电动客车,装机量达33MWh。

8月,力神排名跌至第10,主要是近期江淮配套量骤减导致。尤其8月份,长安、威马、上通五菱、悦达起亚等多款车型都没有装机量,与此同时,商用车装机量也大幅下降。

资料来源:《电动汽车观察家》根据整车出厂合格证数统计 注:宁德时代数据包含上汽时代

1-8月,累计装机量超过1GWh的企业仍然仅有3家:宁德时代以累计装机19.32GWh,排名第1,累计占比达50%;比亚迪以8.28GWh,排名第2,累计占比达22%;国轩高科以2.05GWh,排名第3,累计占比达5%。

截至8月份,宁德时代市场累积份额进一步扩大,装机量累计占比达50%;比亚迪占比却有所下滑,至22%,不足宁德时代占比的一半。近3个月,比亚迪与宁德时代的差距不断扩大,9月份,不知道这一情况是否会有所缓解。

8月份比亚迪装车数量下滑较大,环比下滑47%。

目前比亚迪仍然是自供为主,比亚迪产销量下滑,必然导致电池装机量的下滑。比亚迪正在拆分动力电池业务,并谋求上市。比亚迪将推出新一代铁电池,体积比能量密度将提升50%,寿命长达120万公里,成本将降低30%。近期电动汽车频繁起火,铁电池的安全优势将会被重新重视,这或许对提升动力电池市场占有率会有帮助。

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

2

材料体系:磷酸铁锂7月份涨上去,8月份降下来

补贴下降对商用车的影响非常明显,8月份客车装机量断崖式下滑。今年5月8日发布的《关于支持新能源公交车推广应用的通知》明确指出新能源客车补贴过渡期于8月5日结束。8月份补贴结束后,新能源客车产量大幅下滑。

8月份磷酸铁锂电池装机量710.8MWh,同比下降52%,环比下降71%,主要是由于纯电动客车装机量大幅下滑导致。三元材料装机量为2.74GWh,同比下降14.9%,环比下降53.7%,这主要是与7月乘用车产量拦腰下跌有关。

钛酸锂电池装机量为5.08MWh,同比下降51%,环比增长876%;锰酸锂装机量为8.18MWh,同比下跌87%,环比下降77%。

磷酸铁锂、钛酸锂、锰酸锂电池多在商用车领域使用,因此上述材料大幅波动一般与商用车的产量有关。

资料来源:整车出厂合格证数;分析制图:电动汽车观察家

分车型来看,8月份磷酸铁锂纯电动客车装机量仅为478.76 MWh,市场占比由7月的49.5%下降至14%,是单品下降最为明显的车型之一。

8月份,乘用车产量回调,体现在动力电池上,即纯电动乘用车的三元电池装机量环比大幅度提升,达33%;纯电动乘用车用三元电池,占所有动力电池总装机量的比例达到74%。

磷酸铁锂在乘用车上的应用也有所回升,环比增长达82%。不过磷酸铁锂乘用车的比例仍然很低,仅占3%。

此外,搭载磷酸铁锂电池的燃料电池客车增长很快,8月环比增加988%。

8月份,采用NCA材料的三元电池装机量大幅缩减。目前,中国只有小鹏G3采用NCA电池,是由联动天翼生产,目前G3主要搭载宁德时代生产的电池。

其他大部分车型,都呈现环比下滑态势。

资料来源:《电动汽车观察家》根据整车出厂合格证数统计

3

能量密度:软包电池能量密度最高

《电动汽车观察家》对8月份装车动力电池能量密度做了分析,并作出了动力电池电芯能量密度排行。桑顿新能源软包电池单体能量密度最高,达到251.70Wh/kg(1C充放测算,本文提及的其他电芯能量密度同样以此标准)。

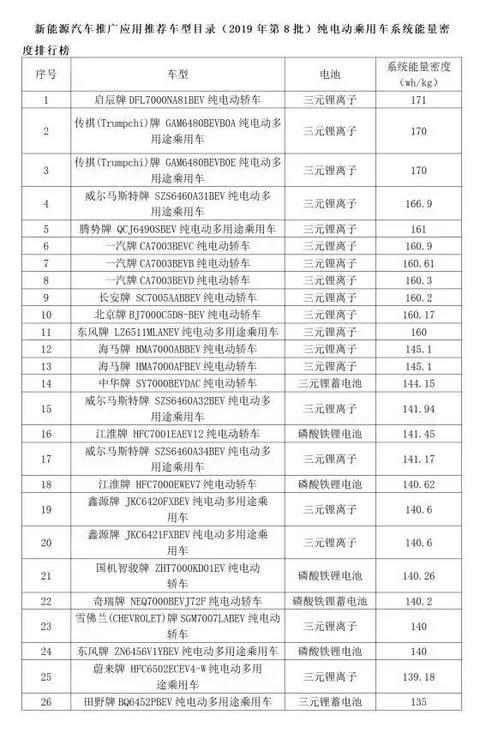

《电动汽车观察家》根据《新能源汽车推广应用推荐车型目录(2019年第8批)》整理了乘用车系统能量密度,启辰牌DFL7000NA81BEV纯电动轿车系统能量密度最高,达170Wh/kg。

○桑顿软包电池单体系统能量密度最高,达251.70Wh/kg

TOP20仍然是10款软包电池,5款方形5款圆柱电池。

整体来看软包电池排名普遍比较靠前,排名前10中,有6款是软包电池。

具体来看,桑顿的SEPNi11100302P-50Ah排名第1,单体能量密度为251.70Wh/kg,搭载的车型为奔腾B30EV400。

孚能科技的IMP10160230能量密度仅次于桑顿软包,为251.06Wh/kg,搭载的车辆为欧拉iQ。

捷威动力生产的IXP116/103/306,以245.06Wh/kg排名第4,搭载在哪吒N01上。

南都鸿芯生产的i50,以244.44Wh/kg排名第5,搭载在长安纯电动厢式运输车上;

瑞闽新能源生产PE16和PE21的能量密度分别为243.33Wh/kg和240.97Wh/kg,排名分列第6、7名,分别搭载在长安的A500EV和尼欧Ⅱ上。

分列11和12名的为INP10165227和CEB-LM42,是亿纬锂能和卡耐新能源生产的电池,能量密度分别为227.35Wh/kg和227.27Wh/kg,分别搭载的车辆为哪吒N01和宝骏E100。

捷威动力的另一款电池IXP74/229/269,能量密度为224.91Wh/kg排名第14,搭载在eQ1上。

微宏动力生产的DCF021EA,能量密度为223.27Wh/kg,排名第17,搭载在吉利远程纯电动客车上。

方形电池方面,进入TOP20的有4款是宁德时代的产品,1款是瑞浦能源的电池。

具体来看,宁德时代生产的CE360和ELE8A3分别以238.28Wh/kg和235.95Wh/kg,排名第8、9名,分别搭载在传祺AION LX和小鹏G3上;此外,LAE8A3和S5E891-51Ah两款电池,能量密度分别达到223.93Wh/kg和222.32Wh/kg排名16和19。

瑞浦能源生产的INP7914897-155Ah电池以220.20Wh/kg的能量密度排名第20,搭载在云度的π1Pro上。

圆柱电池方面,松下的关联公司联动天翼生产的LD18650-3150,以248.63Wh/kg能量密度排名第3,搭载在小鹏G3上。

力神的21700(4.8Ah)和21700(4.5Ah)的单体能量密度分别为233.84Wh/kg224.98Wh/kg、,排名第10和13,搭载的车辆为江淮iEVS4和福田纯电动厢式运输车。

比克生产的N18650CK(3.0Ah),排名第15,能量密度为224.75Wh/kg,搭载在零跑S01上。

另一款进入榜单的圆柱电池为远东福斯特的21700-4400mAh,能量密度为223Wh/kg,搭载在易至E180上。

资料来源:《电动汽车观察家》根据整车出厂合格证数计算整理

○启辰牌DFL7000NA81BEV纯电动轿车系统能量密度达170Wh/kg

根据2019年补贴政策,纯电动乘用车动力电池系统的质量能量密度不低于125Wh/kg,125(含)-140Wh/kg的车型按0.8倍补贴,140(含)-160Wh/kg的车型按0.9倍补贴,160Wh/kg及以上的车型按1倍补贴。

根据《新能源汽车推广应用推荐车型目录(2019年第8批)》,仅从系统能量密度来看,超过160Wh/kg的车型有11款,分别为启辰、传祺、威马、腾势、一汽、海马、中华等品牌,能够获得1倍补贴。

其中有,13款车在140(含)-160Wh/kg可以获得0.9倍补贴;2款车系统能量密度在125Wh/kg-140Wh/kg之间,可以获得0.8倍补贴。

资料来源:根据新能源汽车推广应用推荐车型目录(2019年第8批)整理

4

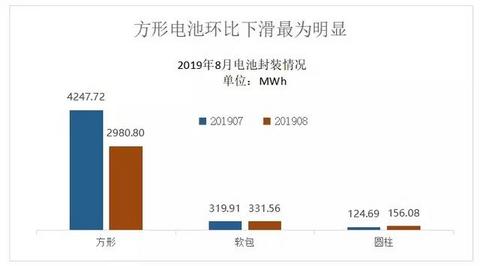

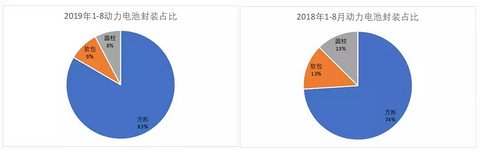

电池封装:方形电池装机下降,圆柱、软包微幅上升

《电动汽车观察家》根据整车出厂合格证数统计发现,2019年8月份方形电池装机2.98GWh,环比下降30%,同比下降1%。

8月份,软包电池装机331MWh,环比增4%,同比下滑43%;圆柱电池装机156MWh,环比增25%,同比大幅下滑74%。

资料来源:《电动汽车观察家》根据整车出厂合格证数计算整理

从市占率来看,方形电池进一步挤压圆柱和软包电池的市场份额。2019年前8月,方形电池占比达到83%,圆柱和软包电池市占率降至个位数。

资料来源:《电动汽车观察家》根据整车出厂合格证数计算整理

5

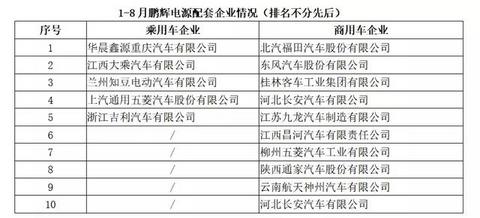

供应关系案例分析:鹏辉电源和上通五菱

○鹏辉电源供应关系

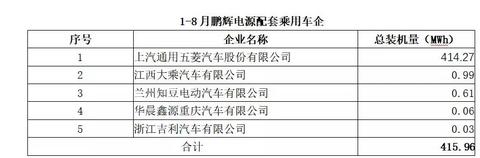

鹏辉电源配套的整车企业共15家,其中乘用车企业5家,商用车企业10家。乘用车配套量最大的企业为上汽通用五菱汽车股份有限公司,装机量达414.27MWh;商用车配套量最大的企业东风汽车股份有限公司,配套量为27.21MWh。

资料来源:《电动汽车观察家》根据整车出厂合格证数计算整理

数据来源:《电动汽车观察家》根据整车出厂合格证数计算整理

数据来源:《电动汽车观察家》根据整车出厂合格证数计算整理

资料来源:《电动汽车观察家》根据整车出厂合格证数计算整理

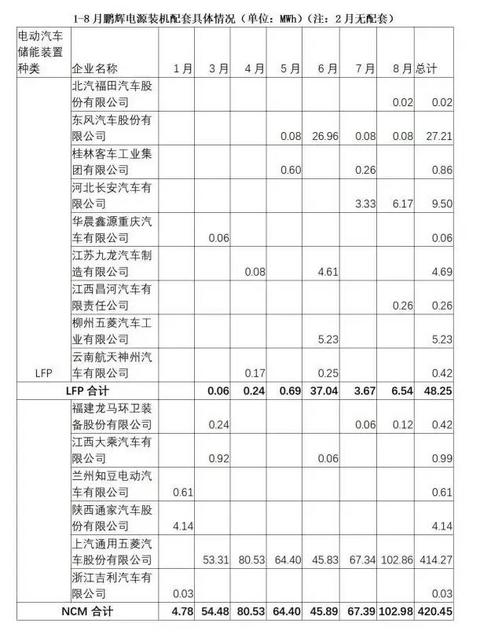

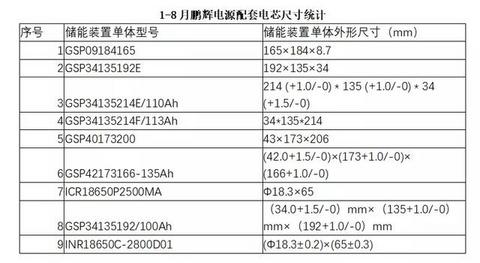

《电动汽车观察家》统计了2019年1-8月数据发现,鹏辉电源主要有9款电池,其中GSP34135192E配套量最大,达414.27MW。统计1-8月的装机情况发现,鹏辉电源共有9种尺寸的电池,电池单体容量从100Ah—226Ah不等。

数据来源:《电动汽车观察家》根据整车出厂合格证数计算整理

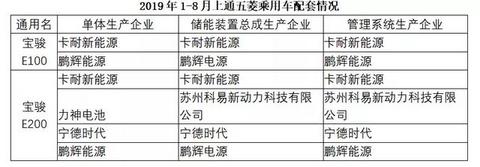

○上通五菱供应情况

上通五菱的供应商相对比较固定,单体主要是卡耐、力神、宁时代德、鹏辉4家单体企业,2018年的电池供应卡耐、比克、力神和天鹏4家单体企业,电池总成主要由单体企业供应,管理系统是单体单体电池企业供应,另外有苏州科易新动力、深圳科列、及华霆动力3家供应。

数据来源:《电动汽车观察家》根据整车出厂合格证数计算整理

数据来源:《电动汽车观察家》根据整车出厂合格证数计算整理