2024年,插混/增程/纯电谁卖得更好?

快问快答,如今天文章标题所示的问题,你的答案是什么?

关注乘联会每个月全国新能源市场深度分析报告的朋友,大概会脱口而出——纯电。

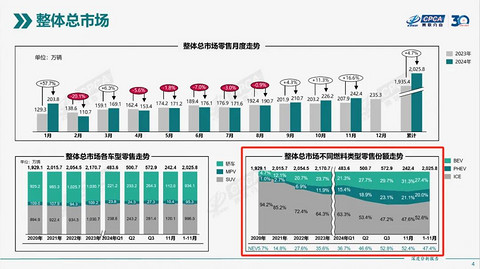

截止到 2024 年 1-11 月,中国市场新能源汽车累计销量 959.62 万辆、占比 47.4%,其中纯电售出 555.2 万辆、同比增长 21.9%、占比 27.4%,插混+增程售出 404.43 万辆、同比增长 80.2%、占比 20.0%。

按照前 11 个月的数据计算,广义乘用车市场零售量 2043.5 万辆,纯电占比 27.16%,插混占比 14.66%,增程占比 5.11%。

基本可以确定,2024 年纯电 > 插混+增程。

这个答案或许是「反直觉」的。

回望 2024 年,是理想 L6 截至 11 月 30 日累计交付破 16 万台、问界 M9 上市一年累计大定破 20 万台、阿维塔/小鹏/极氪/智己等纯电品牌开辟或计划开辟增程赛道……

新势力集体转向、社交平台唱好增程车、路上跑的增程车肉眼可见曝光度提升,增程车一往无前的态势似乎在人们心中营造出了主流形象,而插混车型中,比亚迪、奇瑞、吉利等车企占据着半壁江山。

最终数据告诉我们纯电才是新能源市场的「C 位」,但插混与增程的强劲趋势同样不可忽视。

为什么纯电依然稳居主流?插混和增程的优势市场又在哪里?

我们今天来聊一点冷知识。

一、纯电的舒适区,居然是...

夺目的插混和增程声量之下,有时会让我们忽视一些既定事实。

除了纯电车销量绝对优势地位以外,更重要的现实在于,纯电车才是更主流的新能源品类——主流体现在价位段。

今年 11 月份的批发市场中,A 级车的销量占纯电车当月总批发量的 65%,A00、A0、A 级车型在纯电车 11 月销量中占比分别为 21%、25% 以及 19%。

泛 A 级车市场有大量纯电爆款,比如比亚迪海鸥、海豚,小鹏 MONA M03、五菱宝骏旗下产品等等。

但更有意思的,是纯电其实占领了几乎所有主要汽车价位段的「大多数」。

再把视角拉远,2024 年前 11 个月,纯电车在 10 万以下、10-20 万、20-30 万市场的零售销量,都领先于插混+增程车。

尤其是 20-30 万元的价位,137.2 万辆的表现,大幅领先于插混车的 61.82 万辆,接近翻倍。

不过值得注意的是,双方的差距,在 10-20 万级市场被逐步拉平,累计销量差不到 30 万辆。

今年下半年,10-20 万小鹏 MONA M03、吉利银河 E5 等 15 万以下纯电车型引燃市场,比亚迪元、宋 PLUS EV、大众 ID.3 等常青树则依旧强势。

但同样在这个市场,插混和增程车型在研发、电池成本等方面优势,让其能够以高打低,打动价格敏感人群。

譬如比亚迪品牌的主销车型,又譬如今年依靠插混与增程走量的五菱星光、深蓝等车型或品牌,它们正在 10-20 万市场迅速与纯电拉平销量。

拉平,其实是 2024 年纯电和插混+增程两大阵营之间的主旋律。

即便是纯电累计销量是插混车型两倍的 20-30 万级市场,后者的同比增长率达到了 245.3%,正快马加鞭追赶,代表性产品,是理想 L6、问界新 M7、阿维塔 07 等。

这一价位是新势力纯电战争的主战场,当明后年越来越多的选手加入增程赛道,其市场潜力不容小觑。

而 10 万元以下的市场,多以五菱宏光 MINIEV、五菱缤果、比亚迪海鸥等城市代步车型为主,拥车与用车成本的优势,插混和增程难以撼动。

插混和增程车型真正实现销量反超的,是 30 万以上的市场。

30 万以上的增程市场,也是过去一年里,高端新能源传播的重要阵地,「一千万内最好的」「五百万内最好的」等对增程车的夸张形容层出不穷。

让车企如此自信的,是其能够在相对曾经 BBA 的高端燃油车,以及同价位纯电车更低的成本内,给予消费者大空间、冰箱沙发大彩电、座椅舒适性配置等。

而另一方面,动辄上千公里的续航以及油箱的保证,成功消解了高端消费者对新能源的补能担忧。

目前来看,这对暂时受制于电池成本的纯电车型而言,消费认知带来的普及难度,还是相对难跨越——这也充分体现在纯电和插混+增程之间的增速差异。

二、中国,插混增长引擎

CleanTechnica 在对全球截止到 2024 年 10 月份新能源汽车销量统计时,做了一个举动:

首先,10 月份全球新能源车注册量 174 万辆,同比增长 36%,其中纯电超 100 万辆,同比增长 23%,插混连续 5 个月创纪录,同比增长 65%。

但是,将中国数据剔除后,全球新能源车注册量同比增长只有区区 13%,推动这一数据增长的主力不是插混车型,而是纯电车——纯电车同比增长 16%,插混同比增长仅 4%。

这意味着,中国市场是全球插混类汽车(xEV)的绝对增长引擎。

中国市场的特殊性,使得不少研究在进行调查或统计时,选择将其单独列出或剔除,在新能源汽车领域,也不例外。

我们将视角拉平,10 月份中国的插混车型,为什么能对全球数据产生这么大的影响?

中国总体新能源市场的数据量大是一个原因,另一个原因,则是插混车型惊人的增长速度。

10 月份,中国市场插混车型零售量为 40.5 万辆,同比增长 107.7%,增程车型 11.7 万辆,同比增长 55.2%,相较之下,增长 36.7%、售出 67.3 万辆的纯电车型,在增长率上显得高光不足。

插混与增程的强势,在 2024 年前 11 个月的总体数据里不减风采。前者同比增长 76.7%,后者同比增长 90.9%,几乎是去年同期的一倍。

尽管两者加起来 404.1 万辆的总零售量,仍比不过纯电的 555.2 万辆,但从增速来看,2025 年两大油电混合分类的总销量,很有可能接近、甚至超越纯电车。

插混和增程,正处于积累后发先至力量的状态,攥夺人们的注意力。

当前市场支撑增程车增长的,是理想和问界的两个品牌。以 11 月 12.1 万辆的增程车为例,理想当月交付 48740 辆,问界并未公布具体数据,问界新 M7 交付量为 12573 辆,而赛力斯新能源乘用车的批发销量为 36842 辆。

仅售增程车的理想 L 系列与增程动力为销量大头的问界,成为推动行业向增程转向的主力选手。

作为新势力中唯二实现盈利的品牌,其余在盈亏线上徘徊的车企,纷纷看齐理想与问界,中大型 SUV、增程动力车型接踵而至。

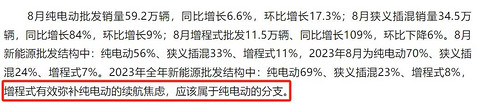

这份转向甚至影响到乘联会的数据分类。

8 月份的月度分析中,乘联会特地在文字内容中提到增程车的表现,称「增程式有效弥补纯电动的续航焦虑,应该属于纯电动的分支」,随后 9 月份开始,增程车型的数据与纯电、插混一同被单列。

新势力的集体转向,让增程被端上主桌。

插混与增程销量的高速增长,似乎在告诉人们:只有带油箱才能活下来、获得阶段性胜利,纯电大势已去。

但数据却像一道惊雷,警醒、同时也在照亮一些默默改变世界的现实:纯电有它的「自在天地」,甚至在全球市场来看,纯电才是真正的新能源主流。

三、纯电的优势,电池的风向

正如我们前文所说的,插混和增程的惊人增速,将使双方在明年有机会拉平甚至超越纯电销量,再加上主机厂对增程与插混的追逐,纯电似乎正在被市场抛弃。

但从技术上车的角度,业内对纯电车的重视,还是高于插混与增程。

特别是电池公司。

小米 SU7 Ultra 发布会上,雷军剧透了宁德时代麒麟二代电池的一些参数:性能型最高 5.2C 充电速度、最高 1330kW 放电功率。此外,2025 年我们还会看到 6C 超快充纯电车的量产,以及 5.5C 超快充纯电的普及。

与麒麟二代等纯电电池的技术高峰相比,用于插混和增程车型的宁德时代 3C 骁遥增混电池,则更像是补足增程的短板,而不是让增程弯道超车。

对于电池行业而言,纯电和插混增程之间的技术取向,本质来源于市场规模——纯电车所能带动的动力电池装车量,是插混和增程的三倍,这首先反映在市占率上。

纯电乘用车在今年前 11 个月装车 313772MWh,占比 66.3%,插混与增程乘用车动力电池装车 104509MWh,占比 22.1%。

插混和增程车型,尤其是增程车型,电池正在做得越来越大,以迎合消费者对用车成本降低的需求,大电池 + 小增程器,成为当前行业的主流趋势,隐隐中朝着纯电车靠拢。

成本优势之下,插混与增程的销售数据很有可能在明后两年攀上新高峰,除非如小鹏 M03、小米 SU7、银河 E5 等性价比与产品力皆在线的车型,其他纯电车的光芒相对插混和增程,会稍显暗淡。

但本质上,纯电汽车依然占据着销量的主流、价格的主流,甚至是推动电池技术发展的主流。

纯电车的下一个风口,或许是固态电池的成功量产上车、或许是超快充的普及,但可以确定的,是插混和增程车型仍需努力,才能扭转舆论和市场现实的不对等。

2025 年,插混会不会反超纯电?这也许是明年极具标志性的新能源发展节点。

(完)

-

问界M8车主:它发布时我就盲定了,换车的欲望达到了巅峰

![问界M8车主:它发布时我就盲定了,换车的欲望达到了巅峰]()

-

理想MEGA HOME版车主:开始父母很抵触,试驾后果断同意

![理想MEGA HOME版车主:开始父母很抵触,试驾后果断同意]()

-

极氪007车主:春秋电耗13,高速大概16,它不是电动纳智捷!

![极氪007车主:春秋电耗13,高速大概16,它不是电动纳智捷!]()

-

银河L7EM-i车主:高速120,隔音太让人失望,共振震的耳膜疼

![银河L7EM-i车主:高速120,隔音太让人失望,共振震的耳膜疼]()

-

钛3车主:方程豹打到十几万价位了?我二话不说就盲定了一台!

![钛3车主:方程豹打到十几万价位了?我二话不说就盲定了一台!]()

-

银河E5车主:网上说“开车像开船”,但实际驾驶可圈可点

![银河E5车主:网上说“开车像开船”,但实际驾驶可圈可点]()

-

二十万级的全新智己L6,操控性能叫板百万级车型的底气何来?

![二十万级的全新智己L6,操控性能叫板百万级车型的底气何来?]()

-

汉L EV车主:2分40秒充了14度电,旁边的五菱、吉利车主都震惊了

![汉L EV车主:2分40秒充了14度电,旁边的五菱、吉利车主都震惊了]()

-

用 Model Y 跑 Robotaxi,特斯拉按下商业化启动键

![用 Model Y 跑 Robotaxi,特斯拉按下商业化启动键]()

-

解码高通加速度:ADAS生态新势力如何强势崛起?

![解码高通加速度:ADAS生态新势力如何强势崛起?]()